50代で生命保険は必要?備えたいリスクや選び方、検討すべき保険の種類を解説

公開日:2025年8月15日

50代になると、性別を問わずがんなどの重大な病気にかかるリスクが高まってきます。こうした病気で入院したり、万一の場合に備えるために、医療保険やがん保険、就業不能保険などの生命保険を活用することを検討してみましょう。

本記事では、50代で意識したいリスクや働き方や家族構成などの条件によって重視すべきポイント、検討すべき生命保険の種類などについて分かりやすく解説します。

50代で生命保険は必要?

「自分や家族にとって、生命保険は本当に必要なのか」50代になり、改めて疑問に思う方もいるのではないでしょうか。

実際に50代で生命保険に加入している人の割合や、加入者が毎月支払っている平均的な保険料など、参考になるデータを見てみましょう。

50代の生命保険の加入率

公益財団法人生命保険文化センターの「生活保障に関する調査(2022年度)」によると、50代の生命保険加入率は男性が86.9%、女性が87.8%です。

20代から70代までで加入率がもっとも高くなるのが50代であり、男女ともに9割近い人が生命保険に加入することで病気や死亡のリスクに備えていることがわかります。

生命保険加入率(全生保)【性・年齢別】

(単位:%、( )内の数値はN)

公益財団法人生命保険文化センター「生活保障に関する調査(2022年度)」より

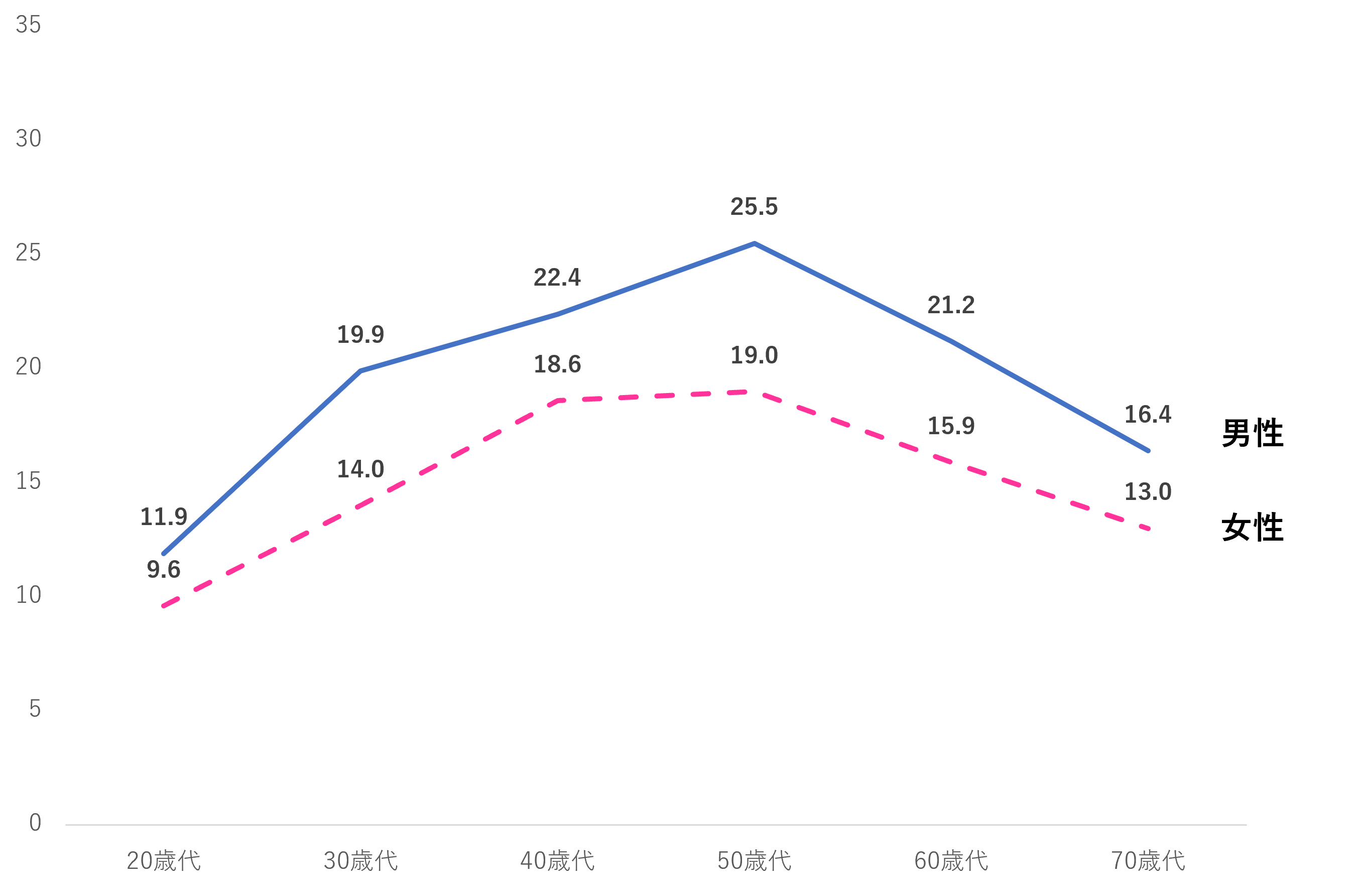

50代の毎月の平均保険料

同じく「生活保障に関する調査(2022年度)」によると、50代の年間払込保険料の平均額は、男性が25.5万円、女性が19万円です。

20代、30代と年齢を重ねるほど高くなっていき、50代をピークに下がり始めます。月額に換算してみると、男性約21,250円、女性約15,833円になります。

年間払込保険料(全生保)【性・年齢別】

(単位:万円)

公益財団法人生命保険文化センター「生活保障に関する調査(2022年度)」より

注:払込保険料の集計は、生命保険・個人年金保険加入者を含む

50代で備えたいリスク

50代ではどんなリスクが意識されるのでしょうか?主な入院理由、死因などとともに、リスクに備える生命保険の種類を紹介します。

生命保険にはさまざまな種類があり、それぞれに異なる目的やニーズに応じて設計されています。例えば、病気やけがによる医療費に備える「医療保険」、がんに特化した「がん保険」、

働けなくなった場合の収入減を補う「就業不能保険」、死亡時の家族の生活費や教育費をカバーする「死亡保険」、老後資金を準備するための「個人年金保険」など。

また、介護や認知症に備える保険も生命保険の一種です。

50代の入院理由

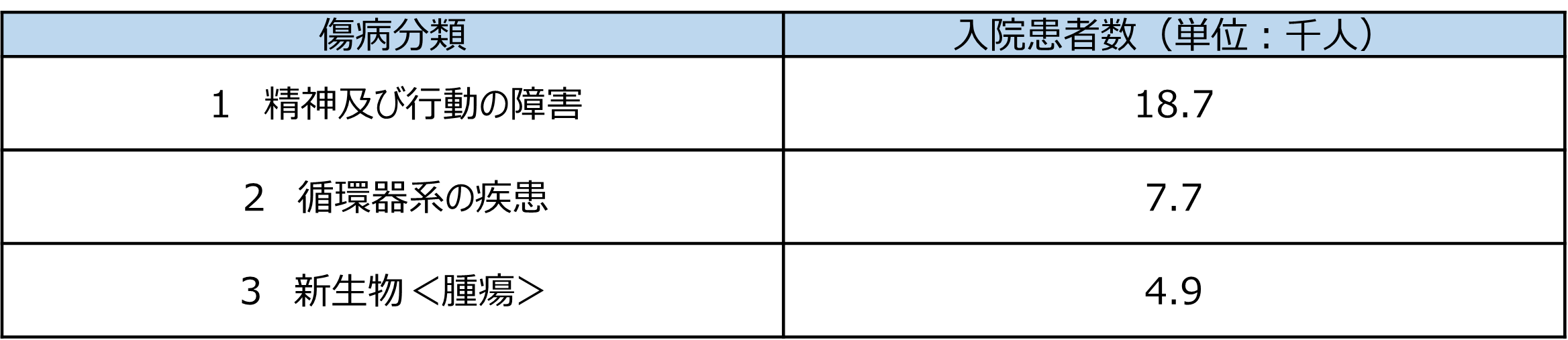

厚生労働省の「患者調査(令和5年)」によると、50代男性の入院理由としては、1位:統合失調症や気分障害などを含む「精神及び行動の障害」、2位:高血圧性疾患などを含む「循環器系の疾患」、3位:いわゆるがんなどを含む「新生物<腫瘍>」となっています。

50代女性の場合は、1位:「精神及び行動の障害」、2位:「新生物」、3位:アルツハイマー病やパーキンソン病など「神経系の疾患」となります。

入院することになった場合、入院・手術などの医療費が家計を圧迫する可能性があります。そうした支出への備えとして「医療保険」や「がん保険」へ加入しておくと安心です。

<50代男性の入院理由>

厚生労働省「患者調査(2023年)」より

<50代女性の入院理由>

厚生労働省「患者調査(2023年)」より

50代の死因

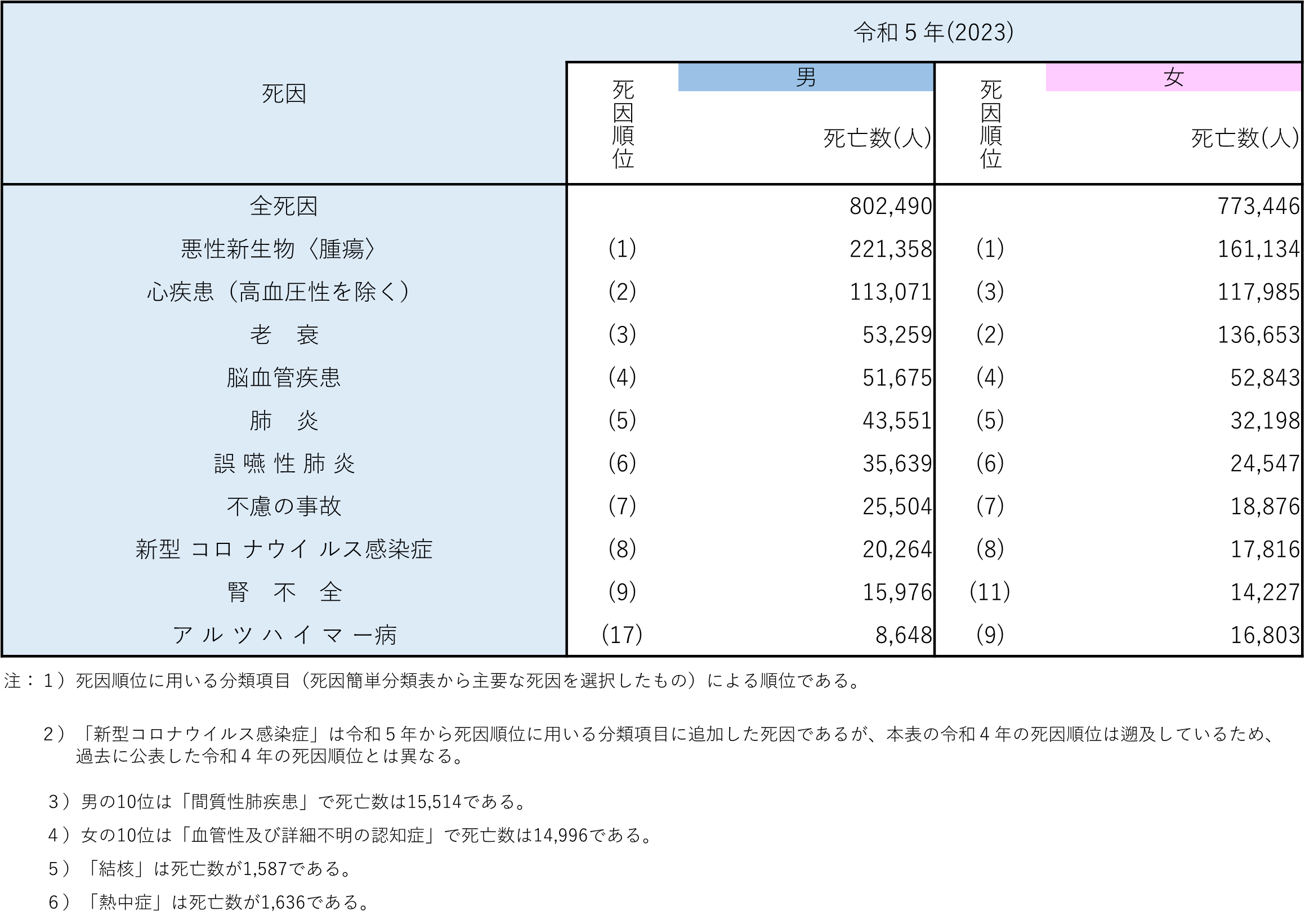

厚生労働省の「人口動態統計(2023年)」によると、男性の死因1位は悪性新生物<腫瘍>、2位は心疾患(高血圧性を除く)、3位は老衰となっています。

女性の死因としては、1位悪性新生物、2位老衰、3位心疾患です。

性別にみた死因順位別死亡数

厚生労働省の「人口動態統計(2023年)」より

死に至るほど重い病の場合、手術を複数回受けたり入院が長期化したりするなど医療費が高額になることも想定されます。また、万一の場合に遺された家族の生活が困窮することにならないように備えておく必要もあるでしょう。そうした事態に備えるには「医療保険」や「がん保険」、遺された家族の生活費や教育費をカバーする「死亡保険」などに加入するのも1つの方法です。

50代で生命保険に入っていない場合のデメリットは?

50代で生命保険に加入していない場合、どのようなデメリットがあるのか考えてみましょう。

病気やケガで家計が苦しくなる

50代は、がんなど病気のリスクが年齢とともに高まる時期であると言えます。病気になると、入院・手術などの医療費がかかり、家計の負担になる可能性があります。

治療中は収入が減ったり途絶えたりすることも想定されるため、支出は増える上に収入は減るというダブルパンチに見舞われかねません。

病気やけがで家計が苦しくなるケースでは、生命保険の中でも「医療保険」や「がん保険」、働けなくなった場合の収入減を補う「就業不能保険」などが有効です。

一般的に、年齢とともに貯蓄額も増えるため、病気やけがなど突発的な支出に対する備えができていればよいのですが、そうではない場合には保険という方法で備えておくのが安心でしょう。

死亡した場合に生活費が不足する

子どもなど養う家族がいる場合、一家の大黒柱に万一のことがあると遺された家族の生活が立ち行かなくなる可能性があります。

とくに50代は、子どもの大学進学等の時期と重なりやすく、生活費だけでなく、教育費も大きな支出となります。経済的な事情で子どもが進路変更を余儀なくされる事態を避けるためには経済的な事情で子どもが進路変更を余儀なくされる事態を避けるためには、生命保険の中でも、遺された家族の生活費や教育費をカバーする「死亡保険」などに加入していると安心でしょう。

老後の生活費や介護費が足りなくなる

「人生100年」と言われるように、日本人の寿命は延びて「老後」と呼ばれる期間が長期化しています。現役時代よりも生活費はかからなくなる傾向がありますが、介護費用なども想定しておかなければなりません。多くの場合、主な収入源は公的年金となるものの、それだけでは十分とは言えず、自分自身で老後の資金作りをしなければなりません。

老後の資金作りには、さまざまな方法や制度がありますが、生命保険の1つ「個人年金保険」などの貯蓄型保険も選択肢となるでしょう。また、介護や認知症に備える保険に加入することも考えられます。

50代で検討すべき生命保険の種類

同じ50代でも、ライフスタイルなどさまざまな条件によって検討した方が良い生命保険の種類は異なります。ここでは、家族構成別に相応しい生命保険を紹介します。

独身の場合

独身で養う家族がいない場合、遺された家族のための大きな保険は必要ありません。一方で、自分自身の病気やけがなどのリスクに対してはしっかりと備えておかなければなりません。

貯蓄が十分にない場合は、医療費に備える「医療保険」や「がん保険」、働けなくなった際の収入減を補う「就業不能保険」、老後資金の準備として「個人年金保険」、将来介護が必要になったときに備える「介護・認知症保険」などの生命保険が選択肢になるでしょう。

夫婦2人の場合

子どもがすでに独立しているなど、家計上に子どもがいない場合には、遺された妻または夫が生活に困らないよう、備えておく必要があります。

現在の貯蓄額や遺された妻または夫自身の収入などに応じて「死亡保険」などを準備するとよいでしょう。

病気やけが、将来の介護への備えは、夫婦それぞれに「医療保険」や「がん保険」、「介護・認知症保険」などを検討しましょう。老後資金の不足が心配な場合は、「個人年金保険」も選択肢になります。

子どもがいる場合

50代で生活費や教育費のかかる子どもがいる場合は、親である自分にもしものことがあっても遺された子どもが困らないように備えておく必要があるでしょう。

病気やけがによる医療費に備える「医療保険」や「がん保険」、働けなくなった場合の収入減を補う「就業不能保険」、死亡時の家族の生活費や教育費をカバーする「死亡保険」などを検討しましょう。なお、住宅ローンを利用していて団体信用生命保険(団信)へ加入していれば、契約者が死亡・高度障害状態になった際に住宅ローン残債はなくなります。家族へ住まいを残せるため、必要な保障額は団信へ加入していない場合よりも小さくなります。

また、子どもの教育費のめどが立ったら自分の老後のための資金作りにも目を向けましょう。高齢期には認知症を患うなど介護が必要となるかもしれません。

子どもに頼ることを前提とせず、できるだけ自立した暮らしを目指して、「個人年金保険」や「介護・認知症保険」などを検討してみましょう。

50代の生命保険の選び方・見直し方

年齢とともに病気のリスクは高まる傾向があるため、貯蓄が十分でない場合は、万一に備えて生命保険への加入を検討するのが良いでしょう。

すでに加入しているとしても、ライフステージや家族の状況に応じて、定期的に見直しを行うことが大切です。

一般的に、年齢が上がるにつれて保険料も上がるため、家計を圧迫しない保険料で必要な保障を手に入れる工夫も必要です。

公的保障でカバーできない部分を補う

病気やけがで治療を受ける必要があるとき、家族を支える人が亡くなってしまったとき、障害を負ったり、高齢になって働けなくなったときなど、人生のさまざまな局面で私たちを支えてくれる公的な保障制度が設けられています。ですから、まず公的な制度を知ったうえで、足りない部分について生命保険に加入することを検討すれば保険料を抑えることができます。

例えば、公的な医療保険制度には、自己負担額が一定の上限を超えた分について「高額療養費」として払い戻される仕組みがあります。家計の負担を抑えて、安心して医療が受けられることを目的とした制度です。ただし、公的医療保険制度の対象とならない差額ベッド代や食事代、先進医療などは高額療養費として払い戻されることはないので、自分で貯蓄をしたり生命保険に加入したりして備えておく必要があるでしょう。

家族の状況に合わせた保障選びをする

働き方や収入、貯蓄、配偶者の有無、子どもの数、持ち家に住んでいるか賃貸住宅に住んでいるか、住宅ローンを組んでいるかなど、さまざまな条件によって必要な生命保険は異なります。内容が重複して保険料が高くなってしまったり、イザというときに保障が不足していたりすることのないよう、自分と家族の状況に合わせた生命保険を選択しましょう。

すでに生命保険に加入している人も、自分と家族の状況は時間とともに変化するので定期的に見直すようにしましょう。例えば、子どものいる世帯では50代で子どもが独立するケースもあるでしょう。教育費や養育費といった子どもに関わる支出がなくなるため、「死亡保険」や「就業不能保険」などを見直して、保険料を下げられるかもしれません。

老後への備えを始める

仕事をリタイアする年齢は徐々に高くなってきてはいますが、50代は老後に向けての資金作りに着手すべきタイミングです。ねんきん定期便やねんきんネットで将来受け取る公的年金の額を概算し、十分に生活できそうか、どのくらい足りなさそうか、考えてみましょう。不足額がわかれば、その額を目標に老後資金作りの具体的な方法を検討しましょう。「個人年金保険」は、その名の通り個人で年金を準備することを目的とした保険商品ですから、選択肢の1つとなるでしょう。

まとめ

50代は男女問わず、がんをはじめとした病気のリスクが高まる年代です。こうしたリスクに備えて、病気で働けなくなった場合や万一の場合に備え、貯蓄や生命保険で準備しておくことが大切です。

すでに生命保険に加入している場合は、子どもが独立する時期が来て、保険の見直しを行うことで保険料を抑えられる可能性があります。家族構成やライフスタイルの変化に合わせて検討しましょう。

また、リタイアに向けて老後の資金準備も本格的にスタートしたい時期です。これらを意識して、安心した将来に備えましょう。

※この記事の情報は2025年6月時点

ファイナンシャルプランナー

國場弥生(くにばやよい)

(株)プラチナ・コンシェルジュ取締役。証券会社勤務後にFPとして独立し、個人相談や雑誌・Web執筆を行っている。All Aboutマネーガイドも務めており、著書に「誰も教えてくれない一生お金に困らないための本 」(エクスナレッジムック)などがある。