がん保険に先進医療特約は必要?加入するメリットと注意点を解説

公開日:2025年8月14日

がん保険に加入する際、先進医療特約をつけるかどうか、迷う方も多いのではないでしょうか。先進医療特約に加入すると、高額な先進医療費に備えられるようになるので、治療の選択肢が増えます。

ただし、場合によっては先進医療特約が適用されない可能性もあり、その点を理解した上で検討することが大切です。

本記事では、がん保険の先進医療特約の必要性や注意点を解説します。

先進医療とは?

そもそも先進医療とはどのようなものなのでしょうか?

先進医療とは、将来的に国民健康保険や健康保険など公的医療保険の対象にするべきか、評価段階にある高度な医療技術のことであり、「先進医療」として承認された治療法ができるのは、厚生労働省が認めた医療機関だけになります。

また、誰でも希望すれば受けられるわけではなく、一般的な保険診療を受けるなかで、患者が希望し、医師もその必要性と合理性を認めた場合に受けることができます。治療に関しての選択肢は広がりますが、先進医療にかかわる費用に関しては自己負担となります。

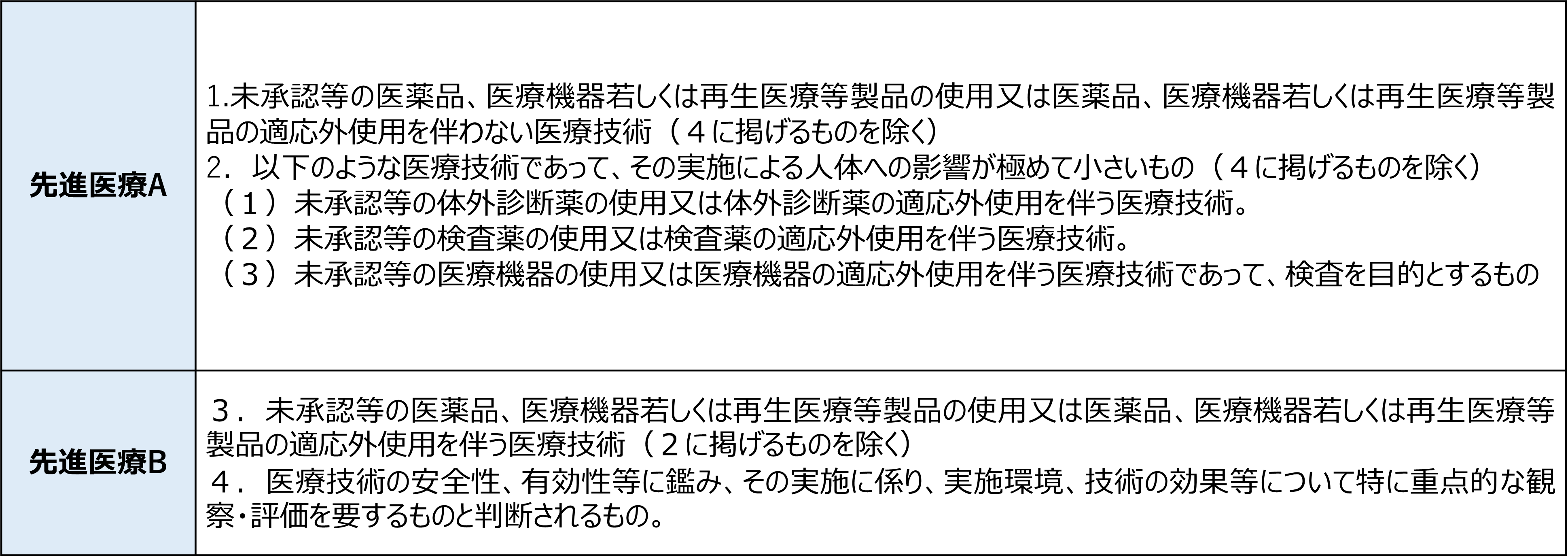

先進医療の種類

厚生労働省よると令和7年5月1日現在、「先進医療A」が26種類、「先進医療B」が50種類の合計76種類ありますが、先進医療は定期的に見直しが行われ、

公的医療保険に組み入れられたり、リストから外されたりしています。

出所:「保険外併用療養制度について_先進医療について」(厚生労働省)より抜粋

先進医療の費用と実施件数の例

先進医療はどれくらい費用が掛かり、またどの程度の件数が実施されているのでしょうか?

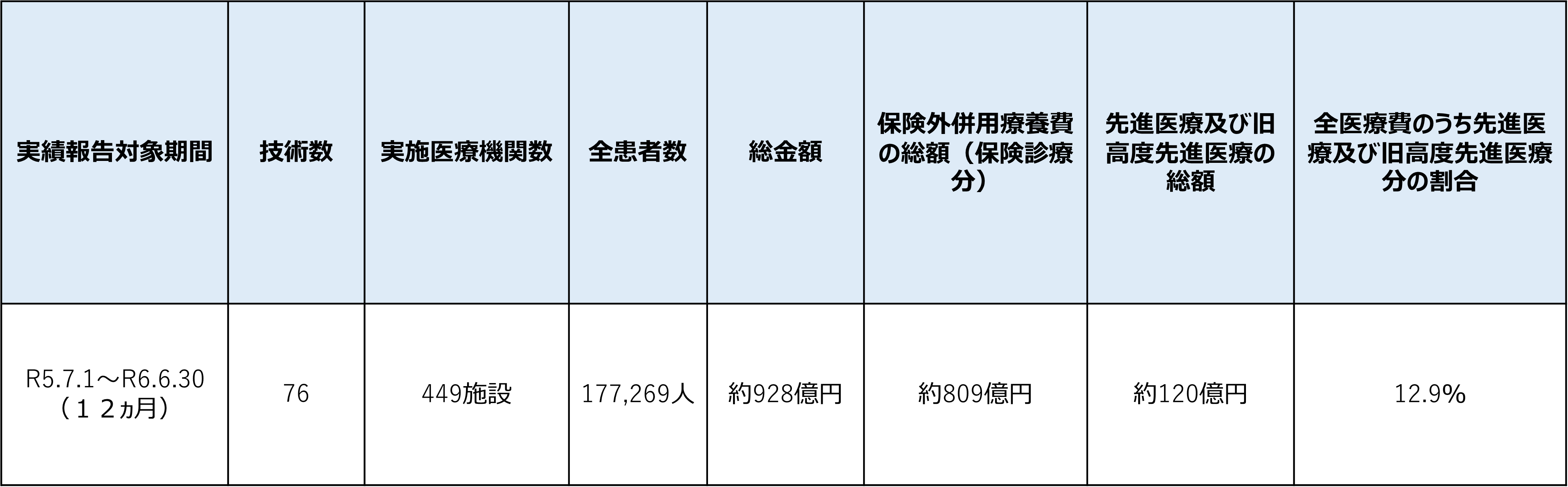

令和5年7月からの1年間で、先進医療及び旧高度先進医療※にかかわる費用は、全医療費のうち12.9%、約120億円と発表されています。そして177,269人が治療を受けています。

※平成24年10月より高度医療と先進医療は一本化されています。

令和6年6月30日時点で実施されていた先進医療の実績

※令和6年度診療報酬改定の際、一部の技術が保険導入又は廃止されたことに留意する必要がある。

出所:「先進医療の実施報告について 令和6年度(令和5年7月1日~令和6年6月30日)実績報告」(厚生労働省)より 抜粋

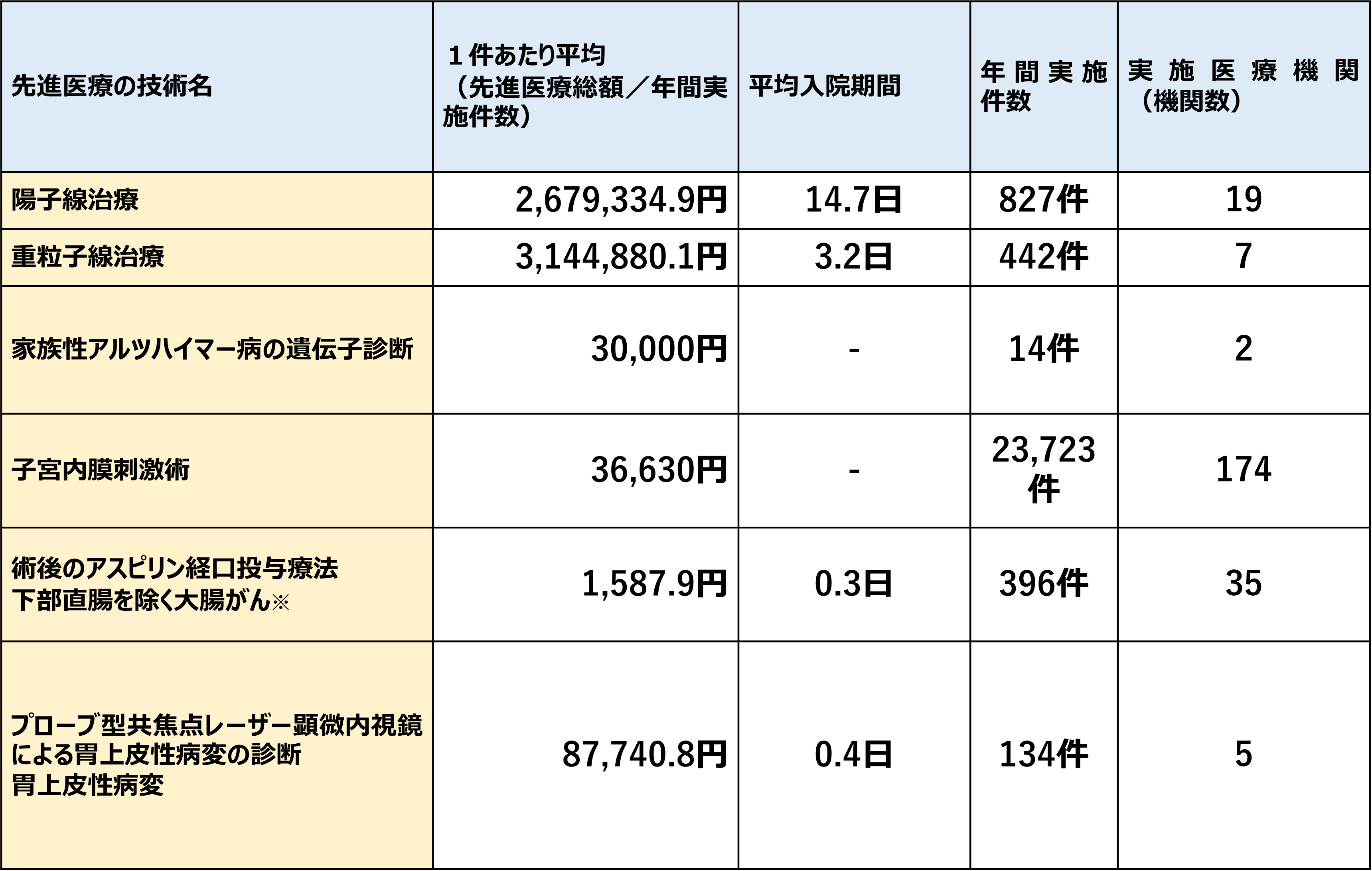

具体的な技術名での費用や実施件数もみてみましょう。

まずは「陽子線治療」。放射線のひとつである陽子線をがん細胞にあててがん細胞を壊す治療法です。年間827件の実施件数があり、一人あたりの平均自己負担額は約270万円です。

「重粒子線治療」は陽子線ではなく重粒子線を使ってがん細胞を壊す治療です。こちらは年間442件の実施件数があり、一人あたりの平均自己負担額は約315万円になります。

陽子線治療を行う医療機関が19機関に対し、重粒子線治療を行う医療機関は7機関しかないとみれば、300万円超の費用が掛かるとしても多くの人が治療を受けているといえるでしょう。

自己負担額が300万円前後になる、この二つの治療がよく例として出されるので、「先進医療=高い!」と思ってしまいがちですが、高いものばかりではなく、数千円、数万円で済むものもあります。

対象のがんが限られますが、再発防止や生存率が高まると期待される「術後のアスピリン経口投与療法」は先進医療でも1,600円程度の負担ですみます

先進医療にかかわる費用は先進医療の技術や実施する病院によっても異なりますので、受診可能な地域に複数先進医療を扱っている病院がある場合は確認してみましょう。

主な先進医療の技術名と実施状況

※ステージがⅢ期であって、肉眼による観察及び病理学的見地から完全に切除されたと判断されたものに限る。

出所:「先進医療の実施報告について令和6年度( 令和5年7月1日~令和6年6月30日)実績報告」(厚生労働省)を参考に 筆者作成

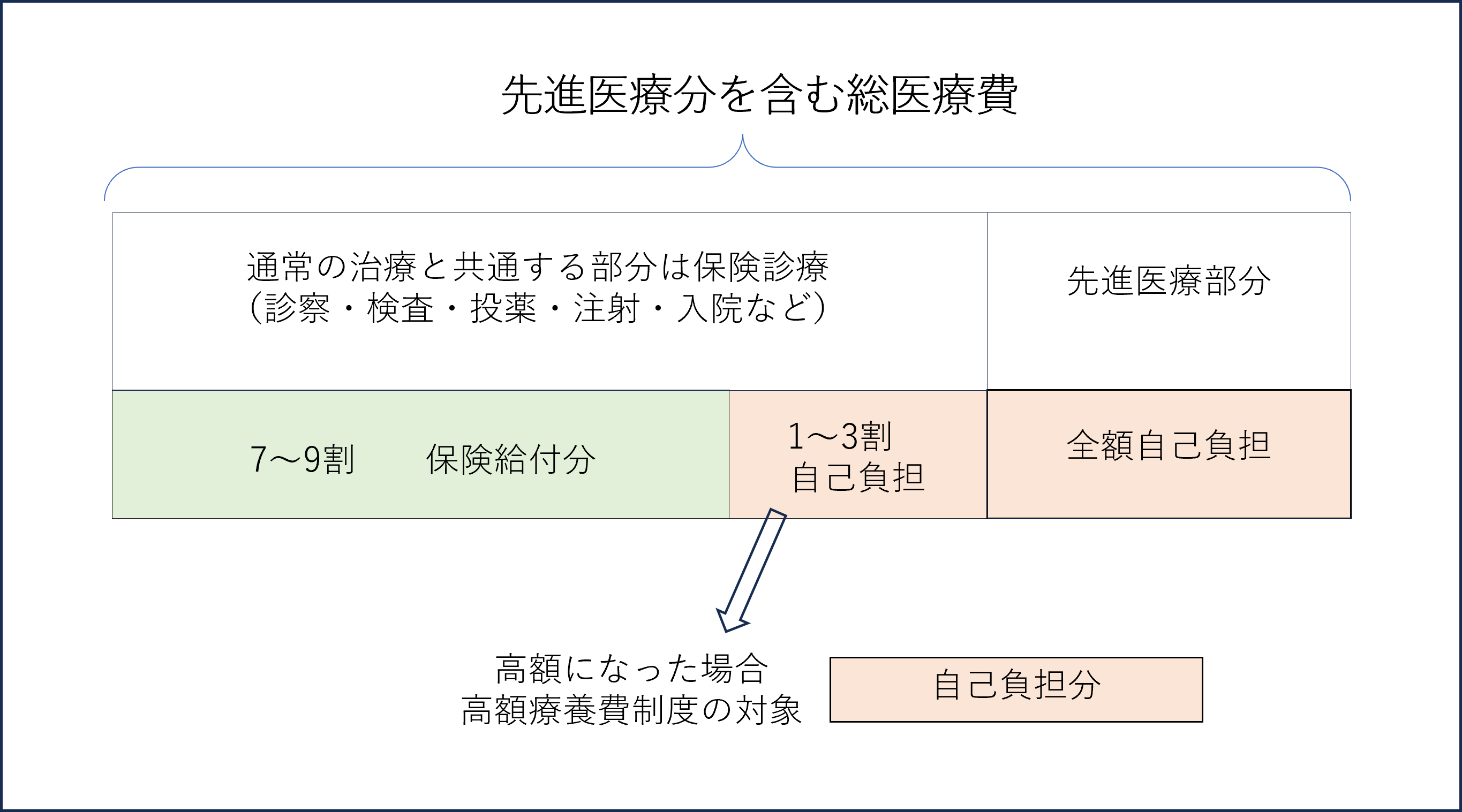

先進医療を受けた場合の自己負担はどこまで?

先進医療を受ける場合、先進医療にかかわる費用は全額自己負担となり、さらに高額療養費制度の対象外です。

しかし、通常の治療と共通する診察や検査、投薬や入院などにかかる費用は公的医療保険の扱いになるので、1割負担の人であれば1割負担ですみますし、

3割負担の人であれば3割負担になります。こちらは公的医療保険の範囲内でひと月の医療費が高額になれば、高額療養費制度の対象になります。

先進医療の医療費負担の考え方

出所:「先進医療の概要について」(厚生労働省)を参考に筆者作成

がん保険の先進医療特約とは?

医療保険やがん保険などメインとなる保険にオプションとして付けます。給付金の限度額は2,000万円程度が一般的です。

がんの先進医療のみを対象とする保障を「がん先進医療特約」といい、一般的な「先進医療特約」より保障の範囲が狭くなる分保険料は安くなります。

先進医療特約の保険料がそもそも月額100円~数百円程度なので、そこからさらに安くなるイメージです。

がん保険に先進医療特約をつけるメリット

高額な先進医療費に備えられる

前述のとおり、先進医療の中には300万円前後といった高額な治療費がかかるものがあります。先進医療の技術料は全額自己負担となるため、患者の経済的負担は大きくなります。

月額数百円程度の安い保険料を払うことで、高額にもなりえる先進医療費に備えることができます。

治療時の選択肢を広げられる

先進医療の費用を保険で備えられるなら、その治療を「選ぶ」「選ばない」は患者側が選択できるようになります。治療費の捻出が難しく、希望している治療をあきらめなければならない、ということがなくなり、安心して治療を受けることができます。

がん保険に先進医療特約をつける際の注意点

先進医療の保険金は技術料と同額の実損払いが基本

先進医療の給付金は技術料と同額の実損払いが基本ですが、実費に加えて一時金を受け取ることができる保険会社もあります。

一時金があれば、遠方の病院へ通う交通費となったり宿泊費として利用したりすることができます。

なお、先進医療にかかわる費用を病院へ直接支払ってくれる保険会社が増えてきました。対応できる治療や病院はまだ限られていますが、一度保険金を受け取ってから、病院へ支払わなければならない手間がなくなります。事前に確認しておくとよいでしょう。

上限金額と保障範囲を確認する

多くの会社の場合1,000万円や2,000万円と上限を設けていて、先進医療の技術料にかかる実費を受け取ることができます。

保険金額は通算され、上限に達した時点で保障はなくなります。

また、医療保険には「先進医療特約」、がん保険には「がん先進医療特約」を付けるのが一般的ですが、がん先進医療特約では、がん治療に関する先進医療のみが対象となり、

全ての先進医療が給付の対象ではありません。ただし、中にはがん保険に、がん以外の先進医療を保障する特約を付けられる保険会社もあります。

がんといっても上皮内がんは認められず、「所定のがんのみ」としている保険会社もあります。上皮内がんが認められるかどうかは、

保障の範囲が広がる部分ですので、何社か検討している場合は比較してみましょう。

さらに、先進医療だけではなく、患者申出療養制度※や自由診療もカバーしている保険会社もあります。先進医療の特約を付ける場合は、保障の上限と、どの範囲まで保障されるのか事前に確認しておきましょう。

※「患者申出療養」制度とは

「先進医療」は医療機関が起点となり、先進的な医療を実施するものであるのに対し、「患者申出療養」は、患者の申出が起点となって、

安全性が一定程度確認された未承認薬等の使用について、身近な医療機関において実施できる仕組み。

特約の保険期間を確認する

主契約となる医療保険やがん保険の保険期間が一生涯で、保険料の変わらない「終身型」だとしても、先進医療特約に関しては保険期間が5年や10年の「更新型」で、

一定期間毎に保険料が見直されていくタイプの場合もあります。「更新型」と聞くと、更新のたびに保険料が上がってしまうイメージがありますが、

その時の先進医療の状況に合わせて計算しなおされるので、更新後は保険料が安くなる場合もあります。

主契約の保険と同様に保険料の変わらない「終身型」のタイプを扱っている保険会社もあります。

治療のタイミングで保障の対象外になる場合もある

保険に加入した当初は先進医療に該当する治療だったとしても、実際に治療を受けた時点で先進医療のリストから外れていた場合、

保険も保障の対象外になってしまいます。先進医療と治療名が同じでも厚生労働省が定めた医療機関で治療を受けなければ、先進医療とは認められません。

先進医療が公的医療保険に組み込まれた場合は、通常の保険診療と同様に1~3割の自己負担となります。

一方、対象外となった場合は、保険診療分も含めて全額自己負担となる可能性があります。

対象になっているかどうかは、厚生労働省のホームページに発表されますので、治療を受けるときは動向をチェックしたり、

先進医療を保障する保険に入っていることを主治医や医療機関に伝え、きちんと確認しましょう。

がん保険の加入前に先進医療特約についてもしっかり検討しよう

がん保険に加入後、途中で特約を付けたいとか、外したい、変更したいと思ったときに、出来る保険会社と出来ない保険会社があります。

どうしても変更したい場合は、その保険自体を入りなおすことになり、年齢が上がっていた場合、保険料全体が上がってしまったり、

治療歴などで保険に入れなかったり、条件が付く可能性もあります。加入前にしっかり検討しておきましょう。

ひとつの保険会社で医療保険に先進医療特約を付け、がん保険にがん先進医療保険特約を付けるなど、重複して入ることはできません。

他の保険会社なら可能ですが、そもそも先進医療特約は治療の実費を払うものなので、複数加入して支払われる保険金が「著しく過大」と判断された場合は

「重大な事由による解除」となる場合もあり、注意が必要です。

まとめ

先進医療とは、公的医療保険の対象にならない、評価段階にある高度な医療技術のことです。場合によっては数百万円の費用が掛かることがあり、

そんな費用を保障するのが「先進医療特約」です。月額数百円程度の負担で高額な治療に備えられ、治療の選択肢を広げることができます。

医療保険に「先進医療特約」をつけるのか、がん保険に「がん先進医療」を付けるのか、付帯を検討するなら、保障内容や保障範囲、上限金額、

どういった形で払われるかなど、事前に確認しておくことが大切です。

※この記事の情報は2025年6月時点

ファイナンシャルプランナー(CFP®)

内田 まどか(うちだ まどか)

大学卒業後、FP資格取得し、FP事務所を開業。「万が一」のためだけではない、生きていくための保険の入り方から、住宅取得、転職、早期退職など、夢や希望を叶えるためのライフプランニングなど、シミュレーションを活用してアドバイス。個人相談を中心に活動している。