男性に必要な死亡保険の内容は?平均の加入率や保険料、備えるべきリスクについて解説

公開日:2025年8月13日

死亡保険の加入を検討している男性の中には、「みんなは毎月いくらくらい支払っているのか」「もしものときに、どのくらいの保険金を家族に残すべきか」といったことが気になっている方も多いのではないでしょうか。万一のときに家族の生活を守るためには、平均値といった客観的な数字を参考にしつつ、自身の状況に合わせて加入する保険を選ぶことが大切です。この記事では、男性の死亡保険の加入率や、平均保険料、平均保険金額について紹介します。加えて、男性が意識すべき病気・ケガなどのリスクや、死亡保険の種類や選び方まで、分かりやすく解説します。

男性の死亡保険の加入率は?

死亡保険とは、被保険者が亡くなったときや高度障害状態になったときに保険金が支払われる保険です。どのくらいの人が加入しているのでしょうか。

生命保険文化センターの「生活保障に関する調査(2022年)」によると、18歳~79歳の男性の生命保険加入率は77.6%です。女性は81.5%で、男性よりやや高い結果となっています。

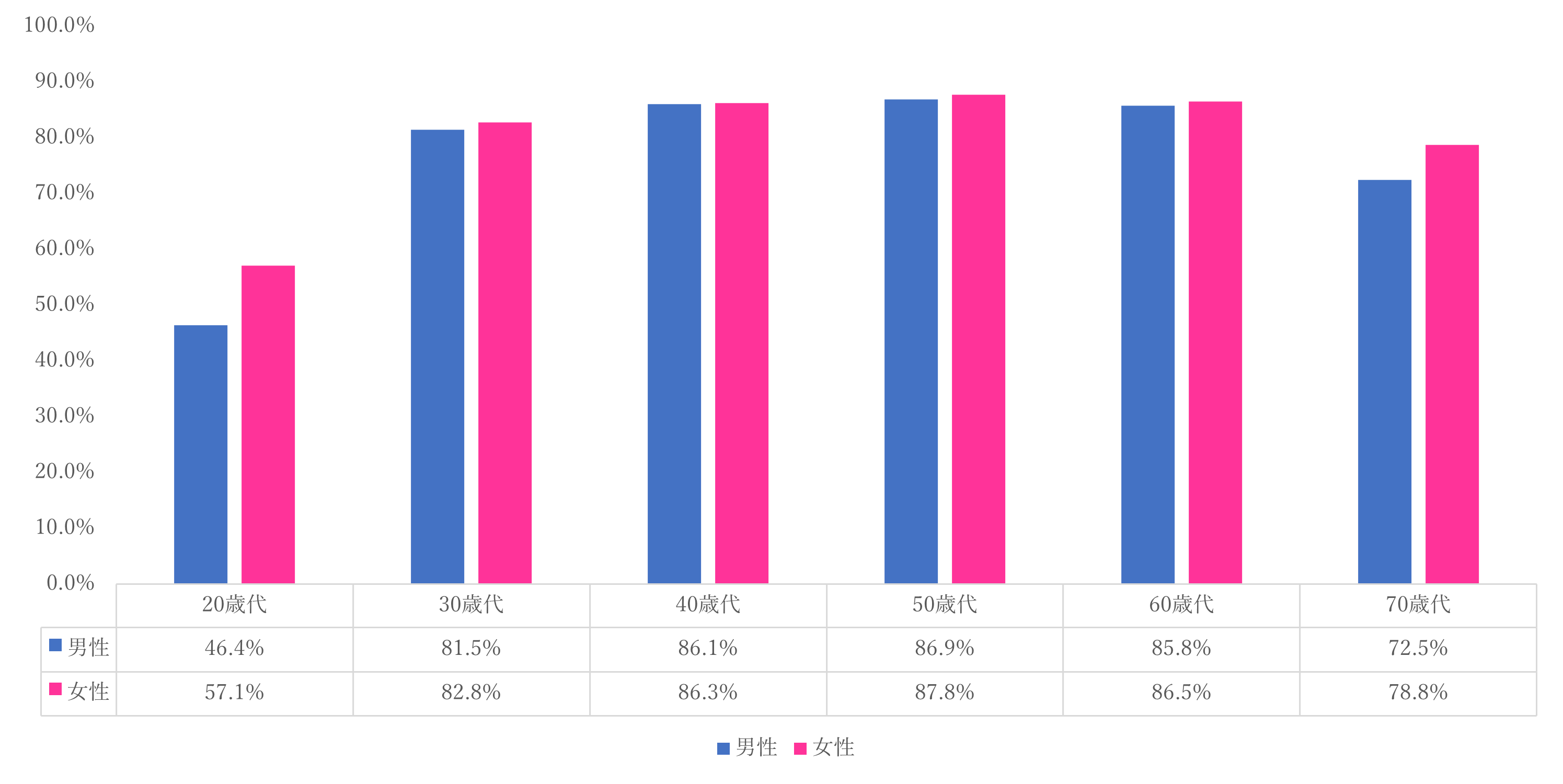

年代別の加入率も見てみましょう(図表1参照)。20代の加入率は半数以下ですが、30代から60代にかけては8割以上が加入しています。病気やケガ、事故などで亡くなるリスクに対して、多くの男性が生命保険を使って備えていることが分かります。

図表1:性別・年代別の生命保険加入率

※民間の生命保険会社や郵便局、JA(農協)、県民共済・生協等で取り扱っている生命保険や生命共済(個人年金保険やグループ保険、財形は除く)

(出典:生命保険文化センターの「生活保障に関する調査(2022年)」をもとに作成)

男性の死亡保険の平均保険料と平均保険金額

男性の平均保険料

前述と同じ調査によれば、男性が支払っている1年間の平均保険料(個人年金保険を含む・一時払や頭金の保険料は除く)は、約20.6万円です。女性の16.0万円に比べると高めで、男性が家計を支える立場にある割合が高いことが影響していると考えられます。

年齢別にみてみると、50代の男性が最も保険料を支払っており、年間25.5万円でした。ひと月あたり2万円以上の保険料を支払っているイメージです。ほかにも、ライフステージ別に分類されたものを見ると、未婚男性は年間17.3万円なのに対し、末子が短大・大学・大学院生の既婚男性は年間27.2万円でした。こうした調査データの数字を見ると、男性がライフステージに合わせて死亡保険を活用していることがうかがえます。

なお、この平均保険料には、貯蓄タイプの保険(老後や解約時などにお金が受け取れるもの)も含まれています。死亡リスクに備えるだけであれば、保険料は抑えやすくなります。教育資金や老後生活など、将来に備えて多くのお金を受け取れるように保険に加入する場合は、その分保険料も高くなると理解しておきましょう。

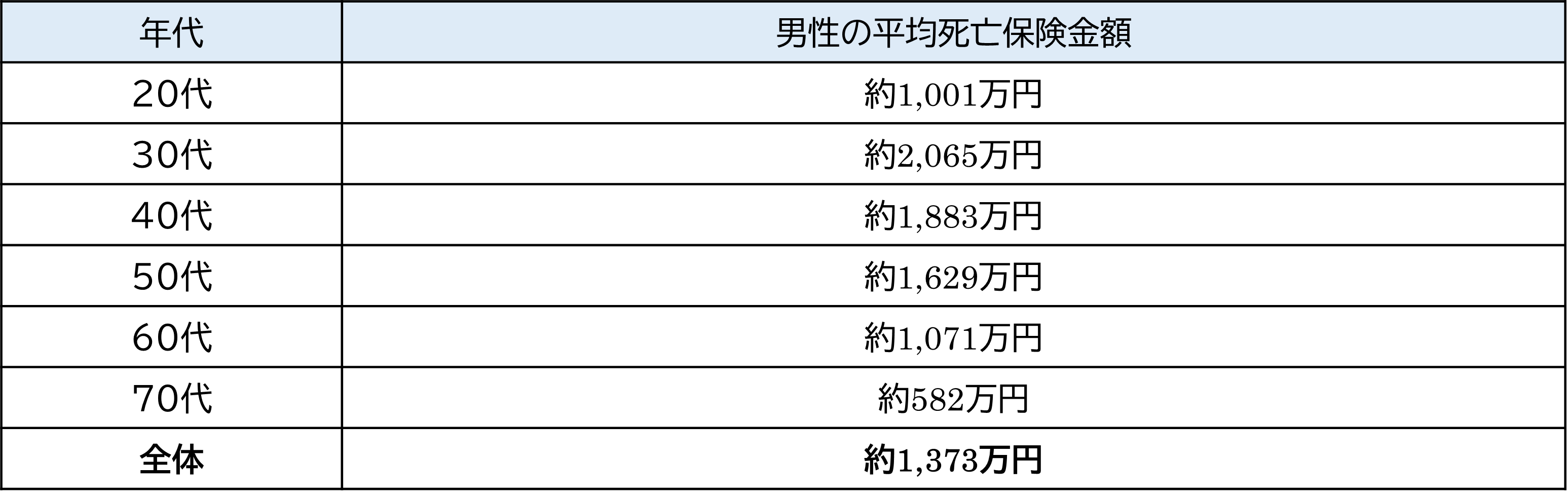

男性の平均保険金額

次は、死亡保険金額の平均を見てみましょう。男性の平均死亡保険金額は約1,373万円で、女性の約647万円を大きく上回ります。

年齢別では以下の通りです(図表2参照)。

結婚や子育て、住宅購入など、大きなライフイベントが重なる30代や40代の男性は、家族の生活を守る必要性が高くなります。

そのため、死亡保険金額が高く設定される傾向があり、平均で約1,900万円~2,100万円となっています。

図表2:男性の死亡保険の平均保険金額(年代別)

出典:生命保険文化センターの「2022(令和4)年度 生活保障に関する調査」をもとに作成)

死亡時にかかる費用

自身にあった死亡保険金額を設定するためには、死亡時に発生する費用を具体的に想像しておくことが大切です。主な費用は次の2つが挙げられます。

・葬儀費用

一般的な葬儀や家族葬にかかる総額は、おおむね100万円~150万円といわれています。内容としては、参列者への飲食の提供費、返礼品の準備費、僧侶・神職への謝礼などを想定しておきましょう。直葬(火葬のみで弔う葬儀)の場合は、費用は大きく抑えられます。なお、お墓を新たに購入する必要がある人は、お墓代もかかることを忘れないでおきましょう。

・遺族の生活費用

養っている家族がいる人は、遺された家族が生活を維持していくための費用(必要保障額)を試算しましょう。遺族が受け取れる公的年金や遺産、遺族の就労収入などの「収入見込額」と、生活費や教育費などの「支出見込額」を比べて、収入見込額が十分でない場合は不足分を補えるように死亡保険の保険金額を設定します。

例えば子どもが独立するまでの15年間、毎月10万円ほど収入が足りないという場合は、遺族の生活費用として必要な死亡保障額は、1,800万円(月10万円×12カ月×15年間)が目安となります。

男性が備えておきたいリスク

次は、生命保険で備えられる男性が備えておきたい主要なリスクをまとめました。

病気やケガ

まず、病気やケガによって経済的なダメージが発生するリスクが挙げられます。日本では公的医療保険制度が充実しており、病院での治療費や薬代は1割〜3割の自己負担で済むようになっています。しかし、入院や手術が必要になれば、まとまった支出が発生することが予想されます。加えて、公的保険では入院中の食費や日用品費、通院のための交通費、差額ベッド代、先進医療の技術料などはカバーされません。このような費用負担に備えるため、「医療保険」への加入を検討すると良いでしょう。

さらに、療養のために働けない期間が長引けば、収入が減少するリスクも浮上します。実際、生命保険文化センターの「生活保障に関する調査(2022年)」によると、逸失収入(病気やケガで働けなかったために失われた収入)があると答えた世帯は全体の2割弱あり、その平均額は約30.2万円(1日あたり約21,000円)にものぼります。男性は一家の大黒柱として家族を支えるケースが多いため、逸失収入が発生するリスクも考慮しながら医療保険の保障内容を設定しましょう。

加えて、厚生労働省の「令和5年人口動態統計月報年計(概数)の概況」を見ると、男性の死因順位は、がん、心疾患、老衰、脳血管疾患の順番に高くなっています。そのため、がんなどの特定の疾病に備えることに向いている「がん保険」や「三大疾病保険」なども選択肢に入れると、より安心です。

交通事故や病気による死亡

あまり考えたくはありませんが、交通事故や急病による突然の死は、誰にでもつきまとうリスクです。特に家計の中心を担っている男性が亡くなった場合、遺された家族の生活に深刻な影響を及ぼします。

幼い子どもがいる家庭は遺族年金がもらえる可能性が高いですが、「公的保障だけで十分だ」と感じる家庭は限られます。例えば、妻と子どもが1人いる平均報酬月額45万円の30代の男性が亡くなった場合、家族に支給される遺族年金(遺族基礎年金+遺族厚生年金)は、概算で年間180万円前後(ひと月あたり15万円前後)です。

公的保障だけではぐんと収入が減ってしまうため、妻の就労状況なども考慮しながら、民間の保険会社の死亡保険で備えておくことが大切です。

自身の葬儀費用や相続時の諸経費

養う家族の有無にかかわらず、前述の通り、死亡時には葬儀費用やお墓代が発生します。

また、相続に関連する諸費用も考慮しておく必要があります。例えば、遺品整理の際には、粗大ごみの処分費用、賃貸物件であれば整理が完了するまでの家賃、親族が遠方であれば交通費などがかかります。さらに、相続手続きを司法書士や行政書士、税理士などの専門家に依頼する場合は、報酬が発生します。

これらの費用は遺族が負担することになるため、あらかじめ死亡保険で準備しておくと、残された家族や親族の経済的負担が減り、助かることでしょう。

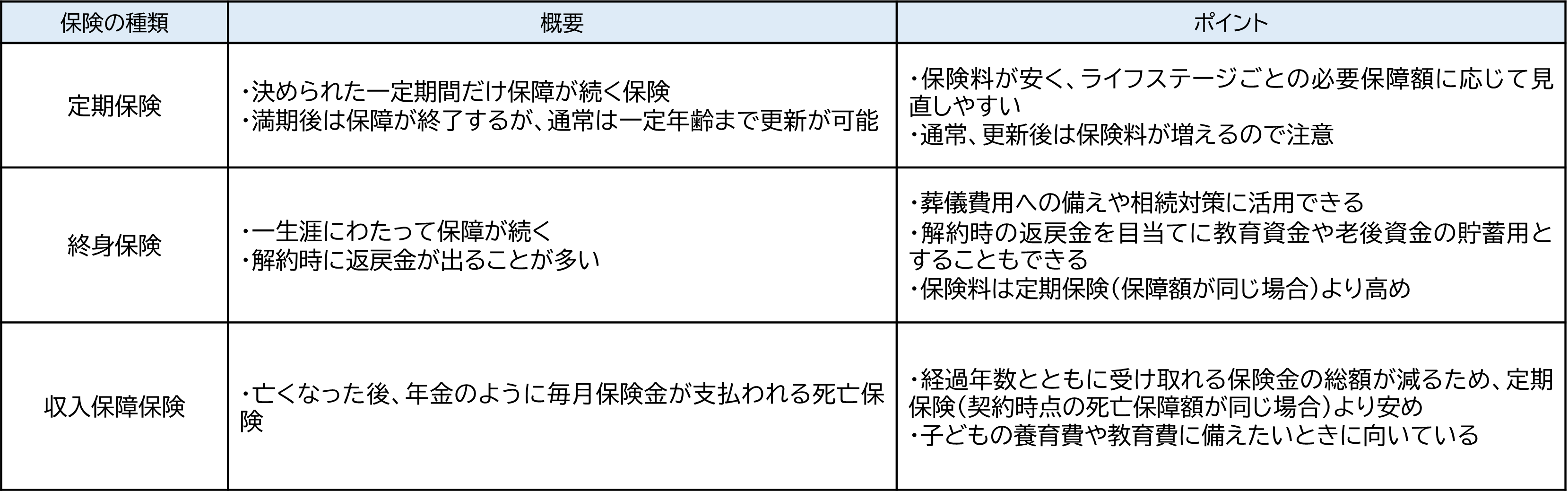

男性が検討すべき死亡保険の種類

死亡保険とひと口に言っても、様々な種類があります。男性が検討すべき主な死亡保険には、以下のようなものが挙げられます。死亡保障が必要な時期や目的をよく考え、自分の希望に合う保険を選ぶようにしましょう。

図表3:死亡保険の種類

(資料:執筆者作成)

死亡保険の選び方

最後に、死亡保険を選ぶ際に押さえたいポイントを解説します。

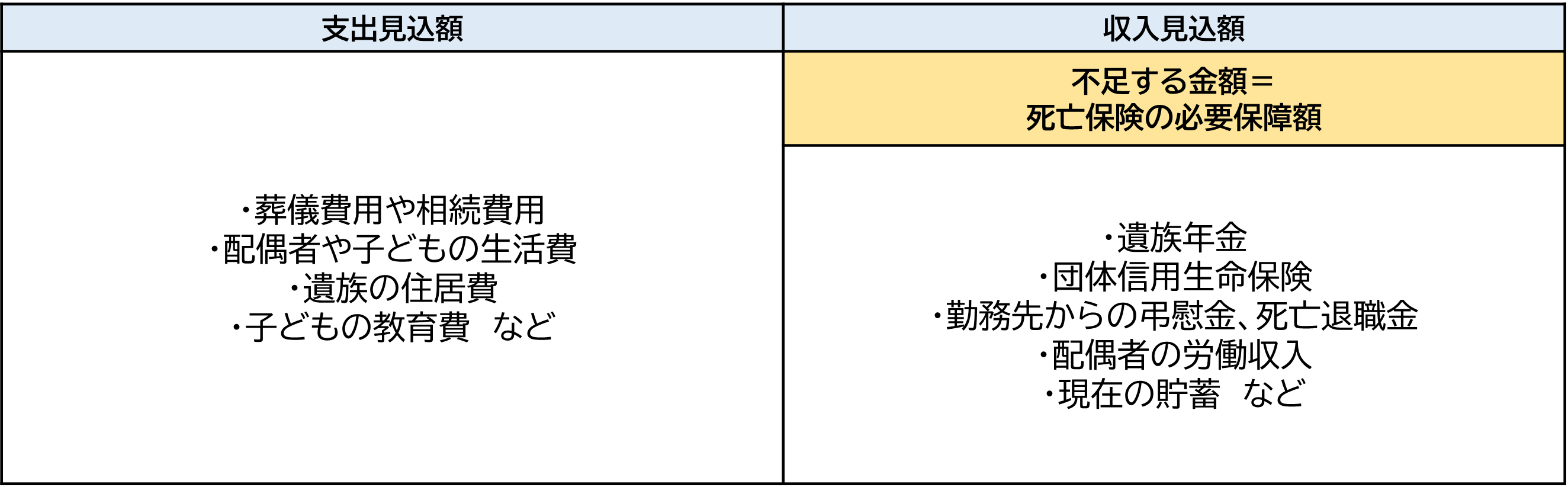

遺族の必要保障額を把握する

死亡保険を選ぶ際には、まず「必要保障額(支出見込額-収入見込額)」を明確にすることが重要です(図表4参照)。

家族の生活費などに必要な支出見込額だけを確認するのではなく、収入見込額として期待できる遺族年金や、勤務先の福利厚生(死亡退職金など)の金額をきちんと確認すると、必要最低限の死亡保障がいくらなのかを算出することができます。

また、住宅ローンを組んでいる人は団体信用生命保険(団信)によってローン残高がなくなる人が多いです。

ペアローンの場合は、遺族が契約している分のローンの支払いは続くので注意が必要です。

図表4:必要保障額(支出見込額-収入見込額)の試算時に確認するべき項目

(資料:執筆者作成)

まとめ

死亡保険は、残された家族の生活費や葬儀費用、相続関連費用などをカバーする大切な手段です。

実際、生命保険文化センターの調査結果では、男性の生命保険加入率は77.6%もある状態です。また、平均年間保険料は約20.6万円、平均保険金額は約1,373万円でした。

これらの調査データから、多くの男性が、家族や親族の安心を確保するために生命保険を活用していることがうかがえます。

死亡保険に加入する目的は、残された家族や親族の生活を守ることです。自身のライフステージや家族構成、将来の見通しを踏まえて、最適な保障内容を選択しましょう。

※この記事の情報は2025年6月時点

ファイナンシャルプランナー(AFP®。FP事務所マネセラ代表。(https://manesera.com/)

張替 愛(はりかえ あい)

「ひとつひとつの家庭にとっての最善策」を探すことを大切に、金融商品を販売せずに、年間100件近く相談を行う。専門分野は教育費・住宅購入・資産運用・ママのキャリアなど。コラム執筆や監修、オンラインマネー講座などでも活躍。2児の母でもある。

著書『~共働き800万円以下の夫婦でもハッピーライフ~プチ贅沢を楽しみながらムリなく資産を増やす』(ビジネス教育出版社