40代で生命保険は必要?備えたいリスクや選び方・見直し方を解説

公開日:2025年8月15日

40代になると、男女ともに30代に比べて、がんや生活習慣病などの病気になるリスクが高まる傾向があります。また、結婚し子どもがいる方は、住宅費や教育費といった支出が多くなる年代でもあります。

そのため、40代では死亡保障に加え、病気や働けなくなるリスクに備えた医療保険・がん保険・就業不能保険などの加入を検討することが大切です。

この記事では、40代で備えたいリスクや検討すべき生命保険について、選び方や見直し方を解説します。

40代で生命保険は必要?

40代ではどのような生命保険が必要なのでしょうか。様々なリスクがありますが、

ここでは40代の生命保険の加入率や加入している人がどのくらい保険料を支払っているのかをみていきます。

40代の生命保険の加入率

生命保険文化センターの2022年度「生活保障に関する調査」によると、生命保険の全体での加入率は、男性が77.6%、女性では81.5%となっています。

40代では、男性が86.1%、女性が86.3%で、全体での加入率より高い割合となっています。

40代の毎月の平均保険料

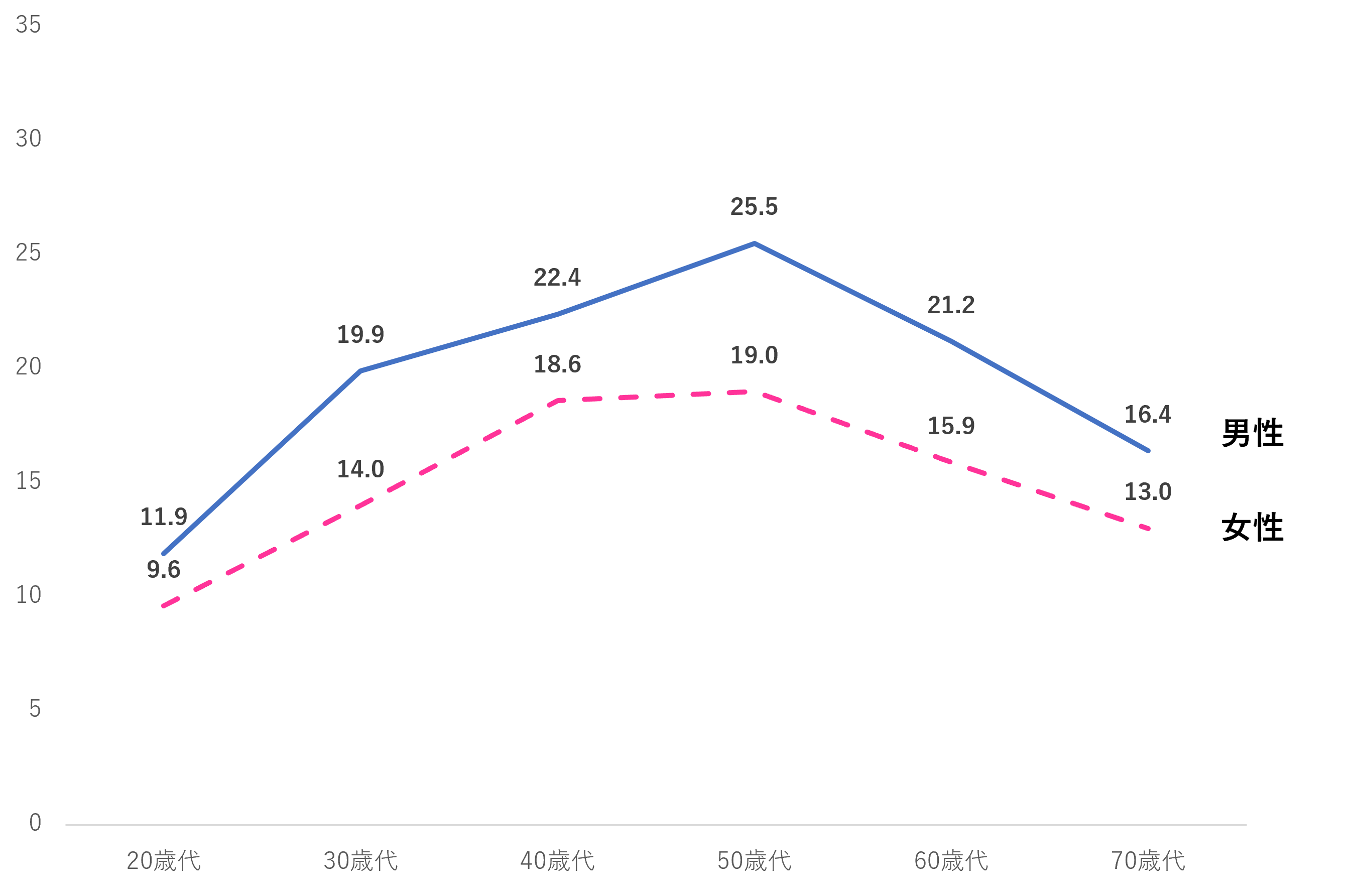

では、40代は毎月どのくらい保険料を払っているのでしょうか。前出の調査によると、40代の平均保険料は男性が約1万8,600円、女性が1万5,500円で、

年間だと男性が22.4万円、女性が18.6万円になるとのことです。下記のとおり、年間の払込保険料は50代が最も多く、40代はその次に多い保険料を支払っています。

年間払込保険料(全生保)【性・年齢別】

(単位:万円)

出典:生命保険文化センター「2022(令和4)年度 生活保障に関する調査」

40代で備えたいリスク

40代は生活習慣病などのリスクが高まり、健康状態への不安がでてくる時期です。ここでは、40代の入院理由や死因のデータをもとに、備えたいリスクを紹介します。

若いころに入った生命保険を見直していない場合、40代で備えるべきリスクに対応できていない可能性もありますので、参考にしてください。

40代の入院理由

厚生労働省の「令和2年患者調査」によると、40代の入院理由は、男女ともに「精神及び行動の障害」が1位で、その他では、「新生物(がん)」や「神経系の疾患」、「循環器系の疾患」による入院が多いという結果になっています。また、公益財団法人がん研究振興財団の「がんの統計2024」によると、40代男性では胃、大腸、肝臓などの消化器系のがんが5~6割を占めており、40代女性では乳がんが約50%を占めているということです。

このように、40代ではがんなどの病気による入院のリスクが高まります。預貯金などで金銭的な準備をしておくことが大切ですし、必要に応じて医療保険やがん保険の加入も検討しましょう。

また長期にわたって働けなくなる場合に備え就業不能保険を検討してもよいでしょう。

40代の死因

厚生労働省の令和5年(2023)人口動態統計月報年計(概数)の概況によると、40代の死因として多いケースは、「新生物(がん)」や「心疾患(高血圧症を除く)」となっています。

男女ともに30代に比べて40代はがんになり死亡するリスクが高まるといえます。万一の場合に家族が生活に困らないよう、死亡保険で備えておく必要があるでしょう。

40代で生命保険に入っていない場合のデメリットは?

40代では病気になるリスクが高まるといえますが、生命保険に入らなくても対応する方法はあります。ただ、40代で生命保険に入っていない場合には、下記のようなデメリットもあります。

病気やケガで収入が減る

40代は働き盛りであり、生活習慣病やがんのリスクが高まる年代でもあるため、長期にわたって病気やケガで働けなくなってしまうと、収入減少や入院や治療の費用で家計を圧迫する可能性があります。

既婚者だけでなく独身の方でも、働けなくなった場合に備えて生命保険に加入していないと家計が苦しくなる可能性があります。

死亡した場合に家計が苦しくなる

既婚者や子どもがいる方は、万一の場合、遺された家族の生活費や子どもの教育費が足りなくなる可能性があります。

40代はこれから子どもの教育費が増えていく年代です。子どもの教育費がいくらかかるのかを想定し、必要な金額を補えるように生命保険で備えておく必要があるでしょう。

共働きの場合でも、夫婦どちらかに万一のことがあったら家計が苦しくなる場合は、保険で備えておく必要があるでしょう。保障額はパートナーの収入や公的遺族年金を踏まえて検討しましょう。

老後の生活費が足りなくなる

長生きがリスクになる時代ですので、公的年金だけでは老後の生活が足りなくなる可能性があります。老後に備えてiDeCoやNISAなどの税制優遇制度も活用しつつ、40代のうちから個人年金保険などの貯蓄型保険の加入も検討しましょう。一定の要件を満たした個人年金保険は、個人年金保険料控除を受けることができますので、払込期間中の税金の負担を減らす効果もあります。

40代で検討すべき生命保険の種類

働き盛りでもある40代では、病気になるリスクも高まります。そのため保険で備えた方がよいという考え方もあります。

ここでは、40代で検討すべき生命保険の種類を家族構成別に紹介します。

独身の場合

40代はがんや生活習慣病のリスクが高まります。独身の方でも治療費がかさむ場合や入院が長引く場合に備えて医療保険やがん保険で備えておくと安心でしょう。

また、病気やけがで長期間働けなくなったときのために就業不能保険で備えておくことも検討しましょう。老後に備えて、公的年金だけでは足りない老後資金を補うため、

個人年金保険も選択肢の一つとして検討しましょう。

夫婦の場合

40代で結婚している方は、夫婦それぞれ医療保険やがん保険で備えておくと安心です。共働きであっても、パートナーが長期間働けなくなったら生活費が不足する場合は、就業不能保険で備えましょう。

この場合、夫婦それぞれの収入に応じて適切な保険金額を決めることが重要です。老後資金を補うため、個人年金保険に加入することも検討しましょう。

子どもがいる場合

子どもがいる方は、万一のときに家族が生活に困らないよう死亡保険で備えておきましょう。住宅ローンがあっても、団体信用生命保険に加入している場合は万一の場合のローン負担はなくなりますので死亡保険の保障金額は団体信用生命保険の加入有無を考慮しましょう。40代は子どもの教育費や住宅ローン返済によって支出が多い年代であるため、長期間働けなくなった場合の就業不能保険も検討すると良いでしょう。支出が多い時期だからこそ、収支のバランスを見ながら老後に備えるとことが重要です。

40代の生命保険の選び方・見直し方

これまで述べてきたように、40代では自分で備えるべきリスクを踏まえて、それぞれの状況に適した保険の選び方や見直し方を押さえておくことが大切です。

公的医療保険でカバーできない部分を補えるか

病気やがんのリスクには、公的医療保険の高額療養費制度で賄えるという考え方もあります。ただし高額療養費制度では、入院時の差額ベッド代や先進医療にかかる費用などは支給の対象外のため、

これらを預貯金だけでカバーするのが難しい場合は民間の医療保険への加入を検討しましょう。

40代は住宅費や教育費といった支出も多いため、自分にとって必要な保障は何かを判断し、不要な保障や重複している保障内容は見直して保険料を抑えることも大切です。

家族の生活費や教育費を賄える保障なのか

40代で家族がいる方は、死亡した場合の死亡保険だけでなく、家族の生活費や教育費が不足しないよう、働けなくなった場合に備えて就業不能保険を検討する必要があります。

サラリーマンの方が働けなくなった場合は、健康保険の傷病手当金が通算で1年6か月支給されますので、公的な制度で不足する部分を民間の保険で補うとよいでしょう。

社会保険制度も踏まえて、適切な保障内容や保障額になるよう検討しましょう。

老後への備えができているか

住宅費や教育費などの支出が多い40代ですが、少しずつ老後への備えを始める時期でもあります。投資が苦手という方は、老後に備えて個人年金保険の加入を検討してもよいでしょう。

支払った保険料は個人年金保険料控除を受けられますし、計画的に老後資金を準備することができます。無理のない保険料で確実に積み立てることが大切です。

まとめ

40代は、男女ともに30代に比べて生活習慣病やがんのリスクが高まる傾向があり、住宅費や教育費といった支出が多い年代でもあるため、病気で働けなくなったり、死亡したりした場合に備えて生命保険で備えておくことが大切です。ただし、家族構成や子どもの有無によって必要な保障内容も異なるため、自分が備えるべきリスクは何かを判断して自分にとって必要な生命保険を選択することが重要です。支出の多い年代なので、必要な保障内容と保険料とのバランスを取りつつ、リスクに備えていく必要があるでしょう。

※この記事の情報は2025年6月時点

ファイナンシャルプランナー(AFP®)。一級ファイナンシャル・プランニング技能士

福島佳奈美(ふくしまかなみ)

将来のお金の不安をなくすためには、長期的なライフプランを立てて将来のマネープランを作ることと、日々の家計管理が必要だと実感。保険、住宅ローン、教育費、老後資金準備など、「誰からも教わらなかったけれど生活するうえで必要なお金の知識」を、マネーコラム執筆やセミナー講師、個人相談などを通じて伝えている。