60歳からの死亡保険(生命保険)は掛け捨てがよい?種類や見直しポイントを解説

公開日:2025年8月19日

保険は、ライフプランやライフステージに合わせて定期的な見直しが必要です。60歳以降は、退職やお子様の独立などの大きなライフイベントによる環境の変化に合わせて死亡保険の保障内容の見直しをするタイミングだといえるでしょう。すでに死亡保険に加入している方はもちろん、家族構成や収入・貯蓄の状況によっては新たに死亡保険に加入したほうが良い方もいらっしゃるかもしれません。60歳以降は老後の生活を視野に入れ、病気のリスクや収入の変化に合わせた保険を選びたいものです。高額な死亡保険金を用意する必要がなくなり、なるべく保険料の負担を抑えたいと考えるなら、掛け捨て型の死亡保険の方が適している場合もあります。本記事では、60歳からの死亡保険の選び方を取り上げ、掛け捨て型の死亡保険が向いているのはどのような人かを解説します。

60歳は死亡保険をどう考えるべき?

保険は、ライフプランやライフステージに合わせた選択が重要となりますので、20代・30代のころ加入した保険を60代になってもそのまま継続するのでは、状況に合わなくなっている場合があります。60歳という年齢は、サラリーマンの方は定年退職という場合が多く、またそうでない方でも働き方の変化を迎える時期でしょう。また、お子様が独立し、大きな死亡保障が不要となる時期でもあります。一方で、収入や貯蓄の状況によっては死亡保障が必要な方もいらっしゃるでしょう。そのため、保険料の負担を考慮しつつ、死亡保険の保障内容を見直すには良いタイミングです。

生命保険文化センターの2024(令和6)年度「生命保険に関する全国実態調査」によると、全年齢における生命保険・個人年金保険の加入率(全生保)は、2人以上世帯で89.2%、単身世帯では45.6%となっています。また、普通死亡保険金額(全生保)の平均は1,936万円と前回に比べ91万円減少したということです。

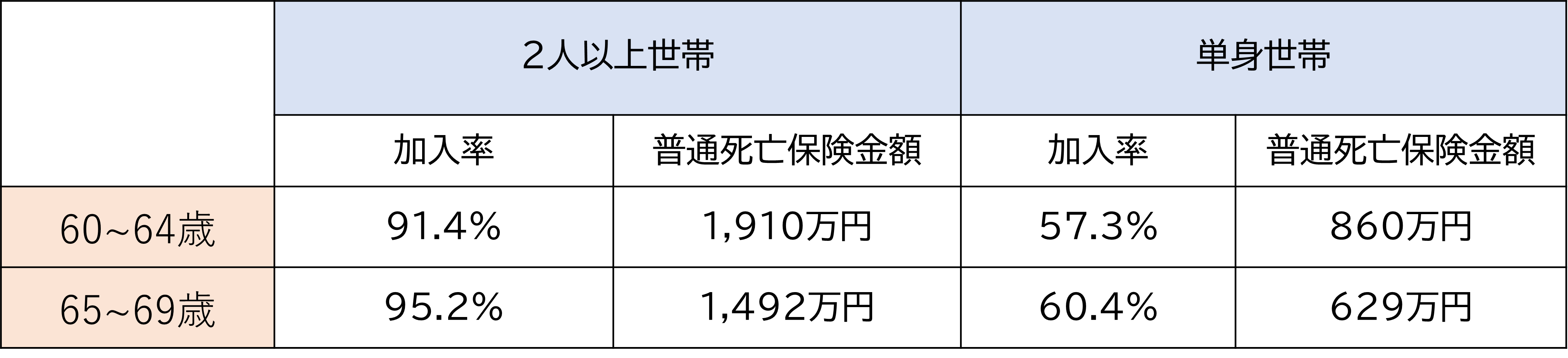

60代の生命保険・個人年金保険の加入率と普通死亡保険金額は下表のとおりです。

【60代の生命保険・個人年金保険(全生保)の加入率と普通死亡保険金額】

出典:生命保険文化センター 2024(令和6)年度「生命保険に関する全国実態調査」

この調査結果によると、世帯主の年齢が60代の生命保険・個人年金保険の加入率は、2人以上世帯で90%を超え、単身世帯でも半数以上が加入していることがわかります。また、これはあくまでも平均データですが、死亡保険金額もある程度まとまった金額を用意していることがわかります。ただし、この年代では、様々な事情を加味して保険を選ぶ必要があります。状況に合わせて保険の見直しをすることや、必要なら新たに保険の加入を検討することもおすすめします。

死亡保険の種類と特徴

死亡保険とは、被保険者が死亡、または高度障害状態(視力を永久に失った状態や言語・咀嚼機能を失った状態など生命保険会社が規定する所定の状態)になった場合に、遺族(受取人)が、まとまった金額の保険金を受け取ることができる保険です。加入する目的としては、遺族の生活保障、葬儀費用などの死亡整理金、老後資金、相続対策などが挙げられます。

死亡保険には様々な種類がありますが、加入する目的によって、貯蓄型、掛け捨て型、それぞれを選択する場合もあれば、両方を組み合わせて加入するケースもあります。ここでは、掛け捨て型と貯蓄型の死亡保険の特徴を解説します。

・掛け捨て型の死亡保険の特徴

掛け捨て型の死亡保険は、一定期間のみを保障する定期保険です。保障期間内に被保険者が死亡したり高度障害状態になったりした場合に保険金を受け取ることができ、満期保険金や解約返戻金が無いのが特徴です。

掛け捨てで貯蓄性が無いため、比較的大きな保険金額で契約しても保険料の負担は抑えられますので、死亡保障を手厚くしたい場合の利用に適しているといえるでしょう。また、解約返戻金が無いため解約時期による損失を考えなくてよく、保険が不要になった場合の解約や定期的な見直しもしやすいといえます。

・貯蓄型の死亡保険の特徴

貯蓄型の死亡保険は、万一の場合の死亡保険金のほかに、貯蓄機能を兼ね備えた保険で、一生涯の死亡保障が得られる終身死亡保険が代表的な保険です。他に、養老保険も貯蓄型の死亡保険です。養老保険は、保険期間中に死亡した場合や高度障害状態になった場合には死亡保険金が、満期まで生存していた場合には死亡保険金と同額の満期保険金が得られます。これらの貯蓄型の死亡保険は、中途解約した場合でも解約返戻金を受け取ることができるのが特徴です。

貯蓄をしながら万が一に備えられるため、同額の死亡保障額の掛け捨て型の保険と比べると保険料は高くなりますが、貯蓄機能を老後資金などに活用できるメリットがあります。ただし、途中解約をする時期によっては、解約返戻金と支払った保険料の差が大きい場合もあるため、見直しが難しい時期もあります。

60歳で保険を見直すなら?選ぶときのポイントを解説

60歳から死亡保険を見直す場合、どのようなポイントに着目して保険を選べばよいかを解説します

・保障内容

60代は、定年退職や子どもの独立など、人生の節目となるイベントが多い年代です。ライフステージによって必要な保障内容は変化しますので、現在の状況に保障内容が合っているかを確認しましょう。

また、病気にかかるリスクは年齢とともに増加すると考えられます。そのため、60歳以降は医療費への備えを手厚くすることも選択肢の一つです。死亡保険を見直して保障額を減らし、医療保険やがん保険を手厚くすることを検討するなど、これからのライフステージに合うよう、保障内容を見直していきましょう。

・保障額

60代は、子どもが成長・独立して家族構成が変化する時期です。万一の場合に備えていた保障額がそれほど必要でなくなるため、死亡保険を見直すには良いタイミングでしょう。

死亡保険の保障額が大きければ、その分月々の保険料も高くなります。不要となった保障額を減らすことで保険料の支払いを減らすこともできます。ただし、葬儀費用や遺された家族の生活に不安があるなら、ある程度は死亡保険金でまかなえる状態にしておくと安心です。子どもの有無や年齢、配偶者の状況や貯蓄額などを考慮し、保障額の設定を見直すことが大切です。

・保障期間の設定

60代では、死亡保障がいつまで必要かを考慮し、保障期間を最適化すると良いでしょう。一生涯の保障が必要ならば、この時期に終身保険に切り替えることも検討しましょう。ただし、加入時の年齢が高い分、払込期間が短く保険料は高くなりますので、無理なく支払える保険料かどうか検討しましょう。

また、更新型の定期保険の場合は、高齢になってから更新すると保険料の負担が大きくなったり、更新ができなかったりする商品もあります。自分に合った保障期間かどうか、保険料は更新しても支払える額なのかをよく確認しましょう。

・年齢や病歴などの加入条件

死亡保険に加入する際は、年齢や病歴などの情報を保険会社に伝えて申し込みをし、その内容によって保険会社が保険加入を承諾するのが基本的な流れです。60歳以降に保険を加入する場合は、年齢が上がっている分、病歴などの加入条件を満たせないことも増えてしまうケースもあるため、加入条件をよく確認する必要があります。現在加入している保険を解約した後に新たな保険に入ろうとしたものの、健康状態などの条件を満たせずに保険に加入できなかった、ということがないようにしましょう。

健康状態に不安のある方でも加入しやすい死亡保険(引受基準緩和型保険)や、健康状態の告知をしないで入れる死亡保険(無選択型保険)を用意している保険会社もあります。ただし、健康な方が入れる保険より保険料が割り増しされていますので、保険料や保障内容を比較検討し、現在加入している保険があればその内容とも比較するとよいでしょう。

・保険料の負担

60代は、老後生活に向けて今後も保険料を払い続けられるかどうかを検討する必要もあります。会社員の場合、60歳以降は定年退職を迎え、収入の変化が訪れる時期です。自営業の場合、定年はありませんが若いころと同じように働けなくなる可能性も考えられます。過去に加入した保険を継続したままだと、保険料が負担になることも考えられます。必要保障額や保障期間を見直し、必要な保障内容に絞ることで保険料の負担を減らすことも可能です。60代で保険を見直す際は、保険料の負担額も考慮するとよいでしょう。

掛け捨て型の死亡保険が向いているのはこんな人

60代から死亡保険に加入する場合、保険料の負担が少ない掛け捨て型の死亡保険が向いている人もいます。ここでは、掛け捨て型の死亡保険が向いている人を解説します。

・保険料を抑えながら万が一のときに備えたい人

万が一に備えて死亡保険金が受け取れる状態にしておきたいが、保険料を抑えたい。そういう人は掛け捨て型の死亡保険が向いています。掛け捨てなので、保険料がもったいないと感じるかもしれませんが、60代で年金生活を見据えつつ死亡保障を備えたいなら、貯蓄型と比べると保険料が低く、月々の保険料の負担が家計を圧迫しないような掛け捨て型を検討してはいかがでしょうか。

・期間を限定して保険加入したい人

60代でも、配偶者が定年を迎えるまで、年金受給が始まるまで、など特定の期間だけ加入して保障を手厚くしたい方もいらっしゃるでしょう。そのような人も使いやすいのは掛け捨て型の死亡保険です。所定の年数または一定の年齢まで加入する定期保険タイプになりますので、解約返戻金は無いか、あってもかなり少ないため、解約時期による損失を考えずに一定期間だけ加入したい人に向いています。

・生命保険や死亡保険での貯蓄は必要ない人

貯蓄型の死亡保険での解約返戻金や満期保険金で蓄えなくても、必要なお金を別途貯蓄できる人は、掛け捨て型の保険が向いているでしょう。死亡保障が必要なら掛け捨て型の保険で保険料の負担を少なくし、浮いた保険料の分を預貯金や資産運用に回して必要なお金を準備するという合理的な考え方もあります。一方で、預貯金や資産運用について苦手意識があり、上手くできる自信がないという人は、保険で備えながら貯蓄もできる貯蓄型の死亡保険の方が適しているでしょう。

まとめ

60歳以降は、以前加入した保険の保障内容では老後の生活に適さない可能性があるため、状況に合わせて見直す必要があります。

貯蓄型の保険は万が一に備えつつ貯蓄機能も活用できますが、保険料は掛け捨て型より高くなります。老後の生活に備えて保険料の負担を抑えたい人や、保険に貯蓄性を求めない人は、掛け捨て型の死亡保険が向いているといえるでしょう。

年齢が上がっている分、健康状態や契約可能年齢の条件を満たせず新規加入できない保険もあるため、加入できる条件をよく確認したうえで保険を選ぶことも大切です。

※この記事の情報は2025年6月時点

ファイナンシャルプランナー(CFP®)。一級ファイナンシャル・プランニング技能士

福島佳奈美(ふくしまかなみ)

将来のお金の不安をなくすためには、長期的なライフプランを立てて将来のマネープランを作ることと、日々の家計管理が必要だと実感。保険、住宅ローン、教育費、老後資金準備など、「誰からも教わらなかったけれど生活するうえで必要なお金の知識」を、マネーコラム執筆やセミナー講師、個人相談などを通じて伝えている。