ケガや病気の通院は医療保険でカバーされる?保障内容や条件、選び方を解説

公開日:2025年3月28日

ケガや病気で「入院」や「手術」をする場合、医療保険に加入しておけば給付金が支払われ、治療費の負担が抑えられます。では、「通院」の時はどうでしょうか?最近は、入院期間が短期化する傾向があり、退院後に通院で治療を続けていくケースが増えています。通院での治療が長引くと当然に治療費や交通費がかさみ経済的負担が心配になる人もいるでしょう。本記事では、医療保険でケガや病気の通院にかかる費用はカバーされるのか、通院保障でどこまで保障されるのかを詳しくみていきます。

ケガや病気の通院は医療保険でカバーされる?

結論から申し上げると、医療保険の中には、ケガや病気で通院した時に支払われる通院保障が付いた商品はあります。医療保険は、主契約としてケガや病気をしたときの入院や手術の費用を保障し、その他の保障は特約として任意で追加するのが一般的です。特約は、がんや三大疾病、女性特有の疾病、先進医療などが一例で、該当する疾病となった場合は、主契約に上乗せして更に手厚い保障が受けられます。今記事のテーマである通院保障も、このような特約のひとつです。ただし、どの医療保険にも通院保障(通院特約)が付けられるわけではなく、保険会社や保険商品によって異なります。

医療保険で通院保障が適用される条件

それでは、医療保険で通院保障が適用される治療とはどういったものでしょうか。保障の条件を見ていきましょう。

入院や手術を伴う通院治療であること

通院保障はちょっとしたケガや風邪で「通院しただけ」では保障されません。医療保険の入院保障や手術保障を受けるケガや病気となった時に、その治療を目的として通院する場合にのみ保障されるものです。このような要件を満たした通院では、通院1日当たり3,000円など定額の通院給付金が受け取れます。1日当たりの通院給付金額は、入院給付金が5000円の場合は3000円など入院日額の6割程度と定める保険商品のほか、入院日額と同額以内といった一定の範囲内で自由に選択できる保険商品があります。また、多くの場合通院給付金が支払われる期間は、退院の翌日から120日~180日が経過するまでとしているようです。

治療で自由診療を選ぶと対象外になることも

自由診療とは、厚生労働省が承認していない公的医療保険制度が適用されない医療技術や薬剤を使う治療をいいます。民間の医療保険で保障される入院や手術は、公的医療保険制度の適用が保障の条件であることが多く、通院保障も同じ条件となるのが一般的です。つまり、病院の窓口で3割負担とならない全額自己負担の自由診療を受ける時は、契約の規約に自由診療を対象とする記載がない限り給付対象にはなりません。また、入院や手術にまつわる薬の受け取りのみの場合も、診察や治療を目的とする通院とはみなされず給付の対象外です。なお、退院後の医師による往診や、コロナ以降に増えているオンライン診療は通院保障の対象となります。

医療保険に通院保障は必要?

医療保険に通院保障を付けるとその分保険料も上がるため、契約をどうするか悩む人もいるでしょう。本来、医療保険は、万一ケガや病気をした時にかかる治療費の経済負担を抑えるために加入するものです。公的に保障されない自己負担分は預貯金などの手元資金から支払うことになるため、それに不安を感じる場合は保険に加入します。通院保障も考え方は同じです。ここからは、通院保障が必要かどうか考える際に役立つ通院の現状をみていきましょう。

入院日数の短期化で入院以外にお金がかかる

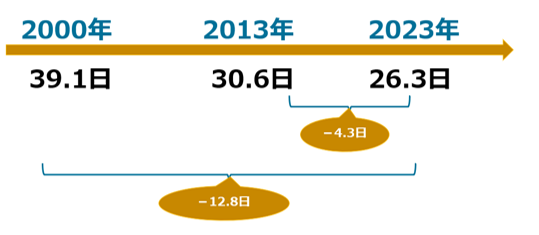

まずは厚生労働省の資料「病院報告」に記されている平均入院日数を紹介します。 これによると2013年の平均入院日数は30.6日。それに対し2023年は26.3日となっており、この11年間で約4日入院が短くなっていることが分かります。更に遡った2000年の平均入院日数が39.1日ですので、20年以上前と比べると約13日も短くなっておりこのトレンドは今後も続きそうです。

<平均入院日数>

※資料:厚生労働省「病院報告(令和5年医療施設(静態・動態)調査・病院報告の概況)」「病院報告(平成25年医療施設(動態)調査・病院報告の概況)」より執筆者作成

では、なぜ入院期間が短くなっているのでしょうか。第一には、医療技術が目まぐるしく進歩していることがあげられます。従来の開腹手術よりも身体への負担が少ない腹腔鏡手術や内視鏡手術などの新しい治療法が確立され、体力が回復するまでの期間が短縮したためです。次に、政府による高齢化対策への取り組みがあげられます。今後ますます高齢化が進む日本ですが、成り行きに任せていると入院者数がどんどん増えることは想像するのが容易です。そのため成人病の予防への取り組みとともに、入院日数の平均が短い県に他県も近づけるような様々な施策を実施、また病院が公的医療保険から受ける診療報酬の見直しなど制度の調整も行ってきました。

それによって、厚生労働省「患者時調査(令和5年患者調査の概況)」によると、入院患者の約7割が2週間以内に退院するといった入院の短期化が実現しています。2週間と言えば、比較的多くの方が不安を口にする悪性新生物(がん)の平均入院日数も14.4日とこれに当てはまります。生命保険文化センター「生活保障に関する調査」によると(がん以外も含む傷病で)14日間入院した場合の自己負担額の平均は16.4万円。仮に、医療保険で日額5,000円の入院給付金が支払われるタイプに加入しているなら7万円が給付されるということになります。

つまり、差額の9.4万円が実際の自己負担額です。医療保険のお陰で負担が減ったと感じるか、日額5,000円では足りないと感じるかはそれぞれでしょう。更に、入院が短期化する一方で退院後に通院で治療を続けるケースは増えています。入院日額がいくらか、入院時の費用がいくらかかったかにもよりますが、基本的に入院給付金は入院日数に応じた給付のため、その分で退院後の治療費もまかなえるかどうかは分かりません。通院時の治療費についてもある程度考えておく必要がありそうです。次の項目では、治療通院について詳しく見ていきます。

ケガや病気の治療通院が増えている

入院が短期化する一方で、ケガや病気を完治させるための通院日数は増加傾向にあります。

これは、厚生労働省「患者調査」などの資料から伺い知ることができ、退院後に自宅から通院、または、在宅医療を受けているケースは全体の8割超のようです。中には、現役で仕事をもつ人もいるわけですが、疾病にかかった後に離職をする人の割合は約2割となっており、その大半が治療をしながら働き続けているという実態もあります。たとえば、がんの場合、通院で抗がん剤治療やホルモン療法を受けることが多いようですが、抗がん剤治療は3か月~半年くらいが目安です。通院が長期になれば仕事や家庭への影響が大きくなり経済的負担も増えることが予想されます。通院時の自己負担分を見据えて医療保険の入院一時金や手術一時金の保障を充実させる方法もありますが、長引く通院となる場合は通院保障の方が安心です。

通院には様々なお金がかかる

通院には、病院での診療費や薬代のほか、交通費などもかかります。1回の通院で、診療費と薬代だけでも平均1万5,000円程度かかるようです(参考:厚生労働省「「令和5年度 医療費の動向」)。通院が長引くと、現役世代は特に治療費の負担もさながら、仕事を休んだことによる経済的損失も気になります。そういった視点では、通院が想定より長引いた時にもお金の心配が軽減でき治療に専念できる通院保障はリスクへの備えとして有効な選択肢のひとつと言えるでしょう。

医療保険における通院保障の選び方

医療保険では、特約として通院保障を付帯するのが一般的であることはこれまで説明した通りです。

では、通院保障を付ける時に押さえておきたいポイントは何でしょう。

保障される条件

通院保障の給付金を受け取るには、給付要件を満たす必要があります。要件は入院給付金や手術給付金の支払い理由となったケガや病気の治療のための通院でなければならないことは前述の通りです。改めて押さえておきましょう。また、対象とみなされる通院は、退院日の翌日から起算して120日以内や180日以内など定められています。保険会社や保険商品によって詳細な条件は異なるため、契約前にご契約のしおりや約款で確認しましょう。

支払われる給付金額

通院保障で支払われる通院給付金は、通院1日当たり3,000円から2万円ほどで設定されます。入院日額の6割ほどが通院給付金とされる場合や、入院日額と同額や1~2万円以内など一定の範囲から自分で選べる保険もあります。もしもケガや病気を患ったら・・と考えると誰もが不安になるものですが、保障を手厚くすれば比例して保険料の負担も増します。保険はあくまで万一時の備えです。お守りとして保険料を支払っても良いと思える金額はいくらか考え、その範囲で適切な給付金額を決めましょう。

保障される通院期間

通院保障は、1回の入院や手術につき「最大30日まで」など上限があり、「通算1095日」など通算支払限度も給付日数で設定されます。がんの通院は支払日数が無制限となることや、終身契約にすると日数が短くなるなど、保険会社や保険商品ごとに異なるため比較し検討しましょう。

医療保険以外でケガや病気の通院を保障する保険

ここまで医療保険に付帯する通院保障についてみてきました。医療保険以外でもケガや病気による通院を保障する保険があるため紹介していきます。

傷害保険

傷害保険は「急激・偶然・外来の事故」によるケガの入院や手術、通院、死亡、後遺障害時などで定額の保険金が支払われる損害保険です。国内外を問わず、交通事故はもとより通勤途中などの日常生活でのケガからスポーツや旅行時のケガなど幅広く対応しています。ただし、急激・偶然・外来の事故によるケガが対象のため、靴ずれや車酔い、熱中症、しもやけ、細菌性食中毒のような少しずつ症状が悪化するものは対象外です。

医療保険の場合と同じように傷害通院給付金も事故当日から1,000日以内の通院なら30日を限度として支払うなど条件・限度が決められています。医療保険での通院保障は退院後の通院が要件となっていましたが、傷害保険では、通院のみでも傷害通院保険金が受け取れるのが特徴です。なお、医療保険と違って通院保障の対象はケガのみとなり病気は保障されません。

がん保険

がん保険は、がんで入院や手術などを受けたときに給付金が支払われるがん治療に特化した保険です。主な保障は、入院や手術時の給付金のほか、診断給付金、通院給付金、治療給付金、死亡保険金などがあります。「診断給付金」は、がんと診断されたら50万円や100万円などまとまった給付金が支払われるため、入院中の費用だけでなく退院後の治療費もまかなえる通院給付金のような役割が期待できる保障です。「治療給付金」は、通院しながら放射線治療や抗がん剤治療を受けるケースが少なくない中、このような治療を受けた月は給付金が支払われるなど通院給付金に代わる保障もあります。

また、がんの治療では、健康保険が適用されず全額自己負担となる先進医療で治療をすることもあるでしょう。がん保険には、そういった場合に実費分を保障する「先進医療特約」が付いていることも多くがんの治療通院に手厚くなっています。なお、がん保険の入院給付金は日数無制限、治療給付金は回数無制限などと保障期間を気にすることなく長期の治療に備えやすいのも特徴です。ただし、がん保険は文字通りがん以外の病気やケガは対象外です。がん以外の備えは別途検討することになります。

まとめ

本記事では、医療保険での通院保障を中心に紹介しました。ケガや病気の通院保障は、医療保険の特約として付けられる場合が多くあるため、通院で治療を受ける時にも給付金が受け取れるタイプを希望する場合は付加すると良いでしょう。ただし、通院時に給付金を受けるためには、入院や手術の要因となったケガや病気の通院治療であることが給付要件です。通院給付金の条件の詳細や給付金額、給付日数の限度などは保険会社や保険商品によって異なるため契約前に丁寧に確認してください。

また、保障がケガに限定される傷害保険やがんに特化したがん保険にも通院保障があるため、目的に合わせて選びます。医療保険の通院保障はいざという時の備えとして有効ですが、その分保険料の負担も増えるためまずは予算を立てた上で優先したい保障は何かよく考え契約しましょう。

- ※この記事の情報は2025年3月時点のものです。

ファイナンシャルプランナー(CFP®)、一級ファイナンシャル・プランニング技能士、証券外務員一種

白浜仁子(しらはま ともこ)

1989年地方銀行に就職。結婚、出産を経て2008年より独立系FPとして始動。家計、資産運用、住宅購入、生命保険など幅広い視野でコンサルティングを行うライフプランの専門家。また、障害を持つ子の親亡き後問題やおひとりさまの終活サポートも行なっている。