20代におすすめの医療保険は?メリット・デメリットや選ぶポイントを解説

公開日:2025年3月19日

20代で、初めて自分で保険を選んで加入するという経験をする人も多いのではないでしょうか?これまでに入院した経験がない人は「医療保険はまだ必要ないのでは?」と感じるかもしれません。しかし、急なケガや病気で予想外の出費が発生する可能性は誰にでもあります。また、「若いうちから医療保険へ加入すると月々の保険料が安く抑えられる」といった20代ならではの有利な点もあります。本記事では、公的医療保険と民間医療保険の基礎から、20代で医療保険に加入するメリット・デメリット、選び方のポイントまでをわかりやすく解説します。

医療保険とは?

医療保険は、ケガや病気で治療を受けたときの医療費の自己負担分を軽減するための保険です。国が用意している公的医療保険制度と、保険会社や共済等が提供している民間の医療保険があります。

公的医療保険制度

日本は「国民皆保険制度」が採用されているため、すべての人が何らかの公的医療保険に加入しています。ある程度までは医療費の負担が抑えられるため、病院で治療を受けやすい国と言えます。会社員であれば勤務先の健康保険(組合健保や協会けんぽ) に、自営業者やリタイアして無職の人などは居住地の自治体で国民健康保険に加入します。

医療機関や薬局で健康保険証やマイナンバーカードを提示することで、標準的な治療であれば、一定割合の医療費を自己負担するだけで受けることができます。自己負担分は治療費の3割が原則ですが、未就学児や70歳以上で所得が一定以下の人は2割、75歳以上で所得が一定以下の人は1割となっています。また、公的医療保険には「高額療養費制度」といって1ヶ月の自己負担額が一定金額を超えた場合に超過分が払い戻される制度もあり、極端に高額な治療費になった場合でも負担が軽くなる仕組みになっています。

民間医療保険

保険会社が提供する民間の医療保険は、公的医療保険だけでは経済的な負担がカバーしきれない場合に備える保険です。一般的には、入院や手術をしたときなど、大きなケガや病気の際に給付金が支払われます。民間の医療保険に加入することで、治療を受けたときの自己負担分や、公的医療保険の適用外となる費用の支払いによって生じる家計へのダメージを抑えることができます。

<公的医療保険で適用外(全額自己負担)となる治療費や諸費用の例>

・差額ベッド代(入院時に個室や少人数部屋を利用した場合の室料)

・入院中の食事代や日用品代

・先進医療や自由診療を受ける場合の治療費

・通院に必要な交通費

・お見舞いに来る家族の交通費や宿泊費

・子どもの付き添い入院時にかかる親の寝具費

・医療用ウィッグ等の購入費

上記の通り、公的医療保険が適用されない費用が色々あるため、予想以上に支出が大きくなるケースもあるのです。民間の医療保険に加入しておくと、経済的な不安を軽減できるため、治療に専念しやすくなるでしょう。

保険会社の医療保険には終身型と定期型がある

民間の医療保険の商品には、大きく分けて「終身型」と「定期型」の2種類があります。

終身型は、契約すれば一生涯にわたって保障が続くタイプで、原則として保険料も加入時から変わりません。月々の保険料が安い20代のうちに終身型に加入しておけば、将来年をとってからも加入時と同じ保険料で保障を継続できる点が魅力です。

一方、定期型は保障期間があらかじめ限定されたタイプで、満期を迎えるごとに更新が必要となります。更新時の年齢に応じた保険料となるため、契約当初の保険料は終身型より割安でも、年齢が上がった更新後は、通常は保険料も上がります。長期間加入し続けると支払った保険料総額が終身型よりも高くなりやすいので、ご注意ください。ただし、その時々のライフステージに合わせて保障内容を見直しやすいというメリットもあります。

20代は医療保険に加入する必要があるのか?

中高齢者に比べて病気のリスクが低い20代では「本当に医療保険が必要なのか?」と迷うかもしれません。しかし、生命保険文化センターの「生命保険に関する全国実態調査(令和6年度)」によると、世帯主の年齢が29歳以下の医療保険・医療特約への世帯加入率(世帯のうち1人でも加入している人がいる世帯の割合)は100%という結果が出ています。単身世帯を除いた調査結果とはいえ、20代でも多くの人が何らかの医療保障を備えていることがうかがえます。そこで、ここから紹介するメリット・デメリットを踏まえて、医療保険への加入を検討するようにしましょう。

20代が医療保険に加入するメリット

・ケガや病気による経済的負担を軽くできる

若いからといって全く病気にならない保証はありません。それに、突発的な事故で骨折などのケガを負うことは誰にでも起こりえます。

社会人になって間もない20代はまだ十分な貯蓄がなく、臨時出費が発生すると家計に大きなダメージとなってしまう危険があります。思いがけない入院や手術の際、医療保険の給付金で治療費の自己負担分をカバーできると安心でしょう。

・妊娠・出産による治療費に備えられる

女性の場合は、20代で妊娠・出産を経験する人も多いでしょう。妊娠・出産に関する通常の費用は公的・民間ともに保険の適用対象外ですが、切迫早産や妊娠高血圧症等による入院や、不妊治療や帝王切開などのための手術は公的医療保険の対象となり、民間の医療保険も給付対象となるのが一般的です。医療保険に加入していれば、赤ちゃんを迎えるための支出が発生しやすい時期に臨時出費で家計が苦しくなるリスクを軽減できるでしょう。

・若いうちは保険料が安く保険加入もしやすい

医療保険の保険料は、加入時の年齢や健康状態によって決まります。健康体で病気のリスクが低い20代は、月々1,000円~3,000円ほどの保険料でも終身型の医療保険に加入できます。一方で同じ保障内容で50代や60代が加入しようと思うと、月々の保険料は倍以上かかることも珍しくはありません。また、健康体でないと加入できる医療保険が限られてしまい、もっと高額な保険料が必要になることもあります。

そのため、月々の保険料の支払いを安くしたい人は、若くて健康な20代のうちから終身型の医療保険を契約しておくと良いでしょう。なかには、喫煙の有無や体格(BMI)を見て健康状態が良いと判断された場合には保険料が割安になる保険商品もあるので、健康状態が良い人はそういった商品を選んで加入するのがおすすめです。終身型であれば、契約後に健康体ではなくなったとしても保険料が途中で上がることはなく、一生涯にわたって保障を持ち続けることができます。

20代が医療保険に加入するデメリット

一方、デメリットとしては次のような点が挙げられます。

・保険料が家計の負担に感じることもある

まだ収入がそれほど高くない20代は、家賃や生活費の支払いや奨学金の返済などで収入のほとんどが消えてしまう人も少なくないでしょう。その中で毎月保険料を支払うのは負担に感じるかもしれません。

しかし、もし医療保険に加入しなければ、治療費が支払えない等の深刻な事態となる危険があります。家計に余裕がない人こそ、医療保障を準備しておくようにしましょう。

・ライフスタイルの変化に応じて保障の見直しが必要になる

20代は、就職・転職、結婚や出産など、ライフスタイルが変化しやすい時期です。また、家計の状況も変わりやすい年代といえるでしょう。本来なら、それらの変化に応じて、適切な保険に見直すべきですが、こまめにしようとすると手間がかかります。

一方で、ケガや病気のリスクはライフスタイルの変化によってなくなるわけではありません。無理なく支払い続けられそうな保険料で、一生涯の保障が得られる終身型の医療保険に加入しておくと、見直しの手間を抑えやすいでしょう。

20代が医療保険を選ぶときのポイント

20代が医療保険に加入する際、どのような点に注意して商品を選べば良いのでしょうか。ここでは主なポイントを紹介します。

保障期間

まず保障期間を確認しましょう。20代のときから定年後も見据えて一生涯にわたった保障を確保しておきたい場合は、終身型を選ぶと安心です。

一方、「結婚や子育てなどの環境の変化に合わせて保障内容を見直したい」「医療技術の進歩に合わせて新商品が販売されたらその都度乗り換えていきたい」と考える場合は、更新型の定期医療保険を選ぶほうが柔軟に対応できます。

保険料の払込期間

保険料を払い込む期間も重要なポイントです。終身型医療保険の場合、一生涯保険料を払い続ける「終身払いタイプ」だけでなく、60歳や65歳などの一定期間までに払い込みを終える「有期払タイプ」があります。

払込期間を短く設定して労働収入がある時期に保険料を払い終えるようにすれば、定年後の負担がなくなるメリットがあります。ただしその分、月々の保険料は終身払いタイプよりも有期払タイプのほうが高くなります。自分の家計状況も考慮して、無理のない払込期間を選びましょう。

入院給付金の金額や支払限度日数

一般的な医療保険は、「入院給付金日額」(入院1日あたりの給付額)と「支払限度日数」(何日分まで給付金が出るか)を選ぶことになります。例えば、日額5,000円や日額1万円といった形で給付金額を決めたり、1回の入院につき60日まで・120日までといった保障プランを選択します。

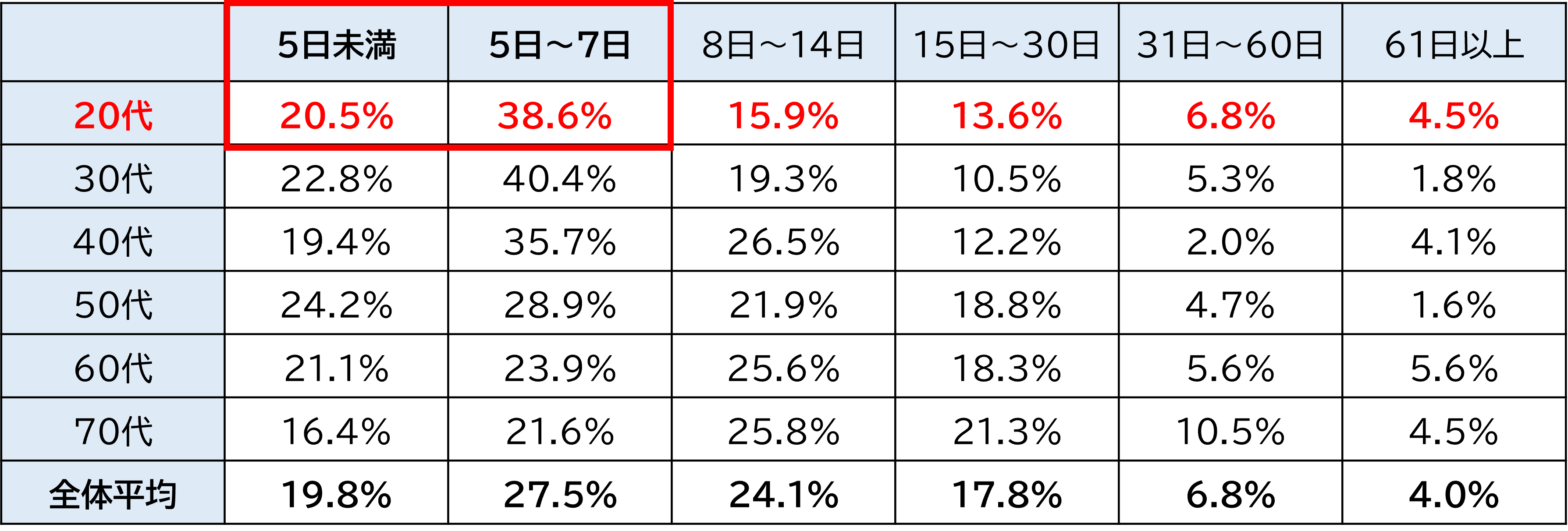

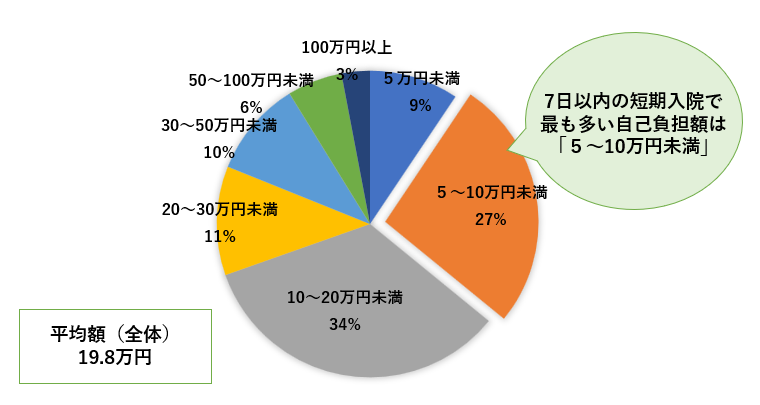

生命保険文化センターの「社会保障に関する調査(令和4年度)」を見ると、20代は長期入院の確率が低く、約6割は7日以内で退院していることがわかります。入院時の自己負担額は平均約20万円と出ていますが、7日以内の短期入院であれば5万円~10万円で済むことが多いです。(図表1・2参照)

<図表1:直近の入院時の入院日数(年齢別)>

集計対象:過去5年間に入院した人

資料:生命保険文化センター「社会保障に関する調査(令和4年度)」をもとに執筆者作成

<図表2:直近の入院時の自己負担費用>

集計対象:過去5年間に入院し、自己負担費用を支払った人

※治療費・食事代・差額ベッド代に加え、交通費(見舞いに来る家族の交通費も含む)や衣類、日用品などを含む。高額療養費制度を利用した場合は利用後の金額

資料:生命保険文化センター「社会保障に関する調査(令和4年度)」をもとに執筆者作成

このような入院日数や入院時の自己負担費用のデータを参考にすると、過不足なく保障を準備しやすくなります。ただし、終身型の医療保険に加入するなら、20代のデータだけではなく中高齢者のデータも見ながら保障額を決めると良いでしょう。保障内容を手厚くするほど保険料は高くなるため、最終的な保障額は家計とのバランスを見ながら決めるのがおすすめです。

日帰り入院や外来手術への保障

近年は医療技術の進歩により、入院が短期間で済んだり、入院せずに当日中に帰宅できる「日帰り入院」や「日帰り手術」が増えています。そのため、入院を伴わない治療でも給付金が受け取れるかを確認しておくことが大切です。

かつては日帰りの入院や手術は対象外となる商品が主流でしたが、現在は保障対象となる商品が増えています。できれば日帰りでの治療でも給付金が受け取れる商品を選んでおくと安心でしょう。

手術給付金と対象の手術

医療保険では手術を受けた際に「手術給付金」が支払われます。対象となる手術を受けたら入院給付金日額の10倍や20倍といった一律の給付額を受け取れる商品もあれば、日帰り手術は5倍、開腹・開胸・開頭などの重大手術は40倍など、手術内容に応じて入院給付金日額の倍率が変わる商品もあります。

手術費は高額になりやすいので、高額療養費制度を使ったときの自身の自己負担限度額(年齢や収入水準により異なる)を確認しながら保障額を決めると良いでしょう。

選べる特約の内容

医療保険は、基本となる入院や手術の保障に加えて、「特約」を付加して保障を手厚くすることができます。特約には様々な種類があり、次のようなものがあります。

<医療保険に付加できる特約の例>

先進医療特約:高度先進医療の費用を保障する

女性疾病特約:妊娠・出産や乳がん等の保障が手厚くなる

がん特約:がん罹患時の保障を手厚くする

通院特約:退院後の通院回数に応じて給付金が受け取れる

特約を上手に組み合わせることで、自分のニーズに合った保障にカスタマイズできます。ただし、特約を付けるとその分保険料も上がります。必要ない特約まで付けると無駄な負担になりますので、自分にとって本当に必要なのかをよく吟味して選びましょう。

まとめ

20代の医療保険選びは、自身のライフスタイルや家計状況に合わせて検討することが重要です。公的医療保険でもある程度まではカバーできますが、収入が少ないうちの臨時出費は痛手になりかねません。何かあったときに備えて、民間の医療保険に加入しておくと安心でしょう。

健康で病気のリスクが低い若いうちであれば、加入できる医療保険の選択肢が多く、月々の保険料も安く抑えられます。保険商品ごとに保障期間や保険料の払込期間、給付金の金額などが異なるため、契約前にしっかりと内容を確認し、自分に合ったプランを選ぶことが大切です。家計に無理なく支払える保険料で必要な保障が得られる商品を選ぶようにしましょう。

※この記事の情報は2025年3月時点

-

プロフィール

プロフィール

ファイナンシャル・プランナー(AFPⓇ)。FP事務所マネセラ代表。(https://manesera.com/)

張替 愛(はりかえ あい)

「ひとつひとつの家庭にとっての最善策」を探すことを大切に、金融商品を販売せずに、年間100回近く家計相談を行う。専門分野は教育費・住宅購入・資産運用・ママのキャリアなど。コラム執筆や監修、オンラインマネー講座などでも活躍。2児の母でもある。

著書『~共働き800万円以下の夫婦でもハッピーライフ~プチ贅沢を楽しみながらムリなく資産を増やす』(ビジネス教育出版社)