生命保険の据置金とは?据置期間も課税対象?メリットや注意点を解説

公開日:2025年3月19日

生命保険会社から支払われる保険金は、すぐに受け取らずに生命保険会社に預けておく(据え置く)ことができます。これを据置制度と言い、据え置いている間は利息が付くため、その分、保険金を増やせる可能性があります。保険金をすぐに使う予定がないなら、据え置くのも選択肢のひとつですが、保険金を据え置き実際にはまだ受け取っていなくても、受け取った場合と同様に税金がかかります。今回は、生命保険の据置金の仕組みと、メリットや注意点をお伝えします。

生命保険の据置金とは?

生命保険には、終身保険、学資保険、養老保険などの種類があり、加入している保険契約に応じて死亡保険金や満期保険金、生存給付金などが支払われます。これらの保険金をすぐには受け取らず、保険会社に預けておくことを「据え置き」といい、据え置いた保険金が据置金です。据え置きは保険金の全部または一部で行うことができます。据え置いている期間は、所定の利率で保険金に利息が付きます。その後、保険金の元本と利息を受け取ることができるので、合計の受け取り金額が増えます。つまり、保険金を受け取る事由が発生したとき、「保険金を受け取る」または「保険金を据え置く」から選択できるということです。保険金をすぐには使わない、使い道をゆっくり考えたい場合は、保険金を据え置くことで、お金が必要になる時期まで保険金を増やしながら預けておくことができるのです。

保険金を受け取る事由が発生した後の手続きは次のようになります。

まず、生命保険会社の担当者や支社、コールセンターなどに連絡します。その後、必要書類を揃えて請求の手続きを行うと、生命保険会社が支払い可否を判断します。支払要件を満たしている場合は、契約に基づき保険金の支払いが行われますが、その際、据え置きを希望するなら手続きをすることで据え置きが開始されます。保険金は据置金となります。

生命保険金の支払いには期限があり、一般的には支払う事由が発生した日の翌日から数えて3年までで、それを過ぎると時効が成立します。請求漏れがないように速やかに手続きをしたいですね。保険金の請求と据え置きは必ず支払期限までに行いましょう。ただし、保険会社や保険の種類によっては3年を過ぎても支払われる可能性があります。加入する保険の支払期限を約款やコールセンターなどで確認しておきましょう。

据置金は課税対象になるのか?

保険金を据え置くと、実際にはまだ受け取っていなくても、保険金にかかる税金は、受け取った場合と同様に納めます。つまり据置金は課税の対象で、据置開始の年に課税されます。納める税金の種類は、保険の種類や契約形態により異なります。

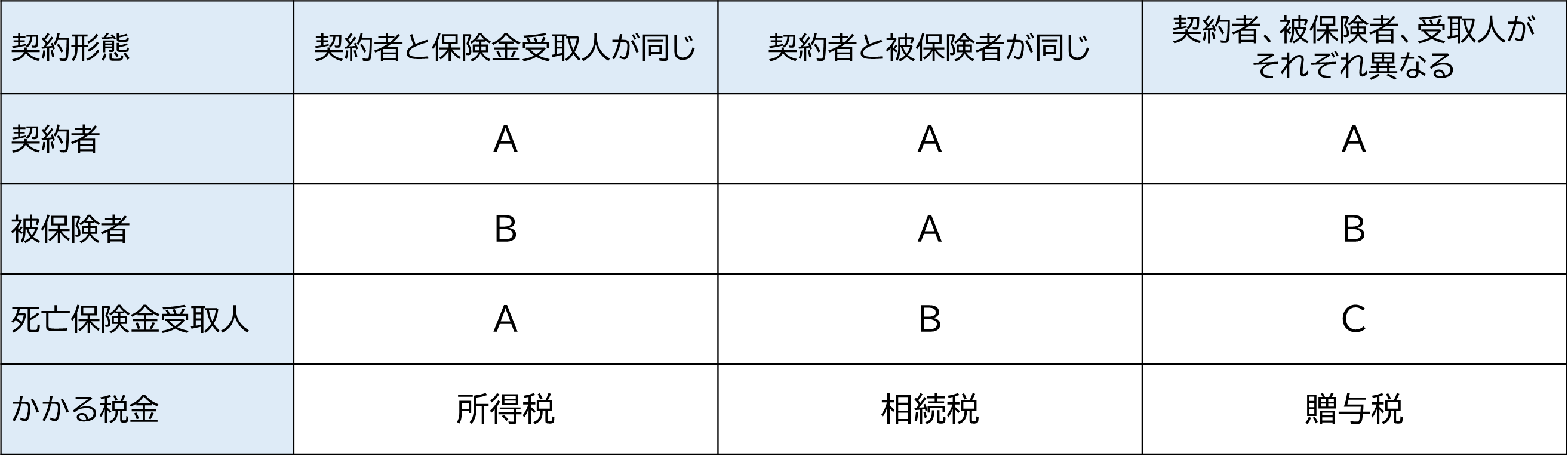

死亡保険金の場合は次の通りです。

<死亡保険金にかかる税金>

資料:執筆者作成

上記の表のとおり、保険金を受け取った人が、契約形態に応じて所得税または相続税または贈与税を納めます。

契約者と保険金受取人が同じケースをみてみましょう(表参照)。例えば夫が契約者A、妻が被保険者Bで、夫が保険金受取人Aの場合です。保険金を受け取った夫に所得税がかかります。所得税の対象となる保険金には住民税もかかります。死亡保険金を一時金で受け取った場合は一時所得(懸賞金なども一時所得となる)の扱いとなり、税金は次のように計算します。その年に死亡保険金以外に一時所得がないなら、受け取った保険金の総額から払い込んだ保険料を差し引いた金額が50万円より少なければ非課税。50万円以上なら、その2分の1に課税されます。

次に、契約者と被保険者が同じケースを見てみましょう(表参照)。例えば夫が契約者Aで、被保険者Aでもあり、妻が保険金受取人Bの場合です。保険金を受け取った妻に相続税がかかります。相続税については、死亡保険金を受け取った人が法定相続人なら非課税枠があります。非課税枠は500万円×法定相続人の数となります。法定相続人は被保険者が亡くなった時点の親族の状況により異なりますが、配偶者は常に法定相続人です。非課税枠の範囲なら相続税がかからず、超えた分が相続税の対象となります。

契約者、被保険者、保険金受取人がそれぞれ異なるケースでは、保険金受取人に贈与税がかかります(表参照)。贈与税については、1年間で受けとった贈与の金額が110万円までなら非課税、110万円を超えた分に贈与税がかかります。

このように、据置金は課税の対象ですが、実際の税金計算では、非課税枠の活用などにより税金がかからないケースもあります。保険金を据え置く際は、税金についても保険会社に確認しておきましょう。

据置開始時点で保険金に対する課税は完了しているので、据置金の引き出しの際には税金はかかりません。

なお、据置金の利息の部分については、利息が発生した年の雑所得となり、こちらも課税の対象です。ただし、1年間の雑所得が20万円を超えなければ非課税になります。

据置金のメリット

さて、据置金にはどのようなメリットがあるのでしょうか。

保険金の利回りが良くなる

据え置いている期間、所定の利率で利息が付くので、合計の保険金受取額が増えます。支払った保険料に対する、利息も含めた合計の保険金受取額の利回りがよくなります。利率は保険会社により異なり、金利水準に応じて変更が行われます。金利が上昇傾向にあるときは、据置金の利率を引き上げる生命保険会社もあります。据置金の利率は、銀行の普通預金の利率よりも高いケースが多く、銀行など別の金融機関に移すことなく、保険金に利息が付いて増える点がメリットです。

保険金の無駄遣いを減らせる

手元にお金があるとつい使ってしまう人もいることでしょう。受け取らずに据え置くことで、本当に必要なときに使うことができます。据置金は、据置期間の途中でも、必要になったらいつでも引き出せます。ただし、手続きを行わなければならないので、現金や、ATMですぐに引き出せる銀行の普通預金よりは使い過ぎを防げるでしょう。また、据置金は一度に全部を引き出すこともできますが、必要な分だけ、好きな金額を引き出せます。これにより無駄遣いを減らす効果も期待できます。

引出しの方法は、店舗や電話、郵送での手続きの他、インターネットの契約者用のサイトからの申し込みもできます。申し込みの時間帯や曜日により、当日や翌営業日などに指定した口座に入金されます。据置金の引き出しには、通常、手数料はかかりません。

据置金の注意点

便利な据置制度ですが、次の点には注意が必要です。

据え置き可能な期間に上限がある

いつまでも据え置いておけるわけではなく、据置期間には上限があります。保険会社や保険の種類により異なりますが、3年から10年程度までが多いようです。加入していた保険の保険期間以内で指定する保険会社もあります。また、据え置ける最低金額が決まっています。こちらも保険会社により異なり、30万円以上1万円単位や、50万円以上1円単位などと。据え置き可能な期間や最低金額を加入している保険会社に確認しておきましょう。契約内容によっては据え置きができない場合もあります。

保険金を据え置きしても保険期間までは伸びない

保険金の据え置きを開始した時点で、保険金は支払われたことになりますから、保険契約は消滅します。つまり保障はなくなります。保険金を据え置いても保険期間は伸びることはない点に注意が必要です。据置金はあくまで預り金であり、生命保険の契約ではありません。今後も保障を継続したい場合は、別の新しい生命保険への加入を検討しましょう。

まとめ

生命保険の据置金とは、保険会社から支払われる保険金をすぐには受け取らず保険会社に預けておくことです。保険金の一部または全部を所定の利率で据え置くことができるので、将来的に受け取る保険金を増やすことができます。

据置金には以下のメリットと注意点がありますので、据え置きを検討する際は理解しておきましょう。

| メリット | ・保険金の利回りがよくなる ・保険金の無駄遣いを減らせる |

| 注意点 | ・据え置き可能な期間に上限がある ・保険金を据え置きしても保険期間は伸びない |

※この記事の情報は2025年2月時点

ファイナンシャルプランナー(CFP®)、一級ファイナンシャル・プランニング技能士

坂本 綾子(さかもと あやこ)

雑誌記者を経て2010年ファイナンシャルプランナーとして独立。執筆、セミナー講師を行う。消費者からの家計相談にも対応。著書に「改訂新版 節約・貯蓄・投資の前に 今さら聞けないお金の超基本」(朝日新聞出版)、「新NISAを活かす!はじめての投資」(高橋書店)などがある。