死亡保険は掛け捨てがいい?貯蓄型との違いやメリット・デメリットも解説

公開日:2025年3月19日

死亡保険への加入を検討していて、掛け捨て型とはどのようなものか、どんなメリットやデメリットがあるのかを知りたい方もいるのではないでしょうか?死亡保険には、掛け捨て型と貯蓄型があるので、本記事ではそれぞれの特徴やメリット・デメリットを解説します。死亡保険の掛け捨て型に加入するか悩んでいる方は参考にしてください。

掛け捨て型の死亡保険とは

死亡保険には大きく「掛け捨て型」と「貯蓄型」があります。掛け捨て型の死亡保険は、契約した期間中に定められた保険料を支払い、期間中に被保険者が死亡した場合のみ保険金を受け取ることができます。被保険者が生存して満期を迎えた場合には保険金を受け取ることはできず、途中で解約した場合も返戻金を受け取ることはできません。何事もなく満期を迎えたり、途中で解約した場合は支払った保険料が返ってくることはない、という意味で「掛け捨て型」と呼ばれています。

代表的な掛け捨て型の死亡保険には、「定期死亡保険」があります。定期死亡保険の保障期間は、5年間、10年間など年数の選択肢と65歳迄、80歳迄など年齢の選択肢が用意されているのが一般的です。

貯蓄型の死亡保険は、契約した期間中に被保険者が死亡した場合または生存して満期を迎えた場合に保険金を受け取ることができます。また、途中で解約した場合にも解約返戻金を受け取ることができます。被保険者の死亡に備えるだけでなく、貯蓄としての機能も備えているため「貯蓄型」と呼ばれます。一生涯の死亡保障が得られる「終身死亡保険」は貯蓄型の死亡保険です。

「掛け捨て型」と「貯蓄型」の保険料を比べてみると、相対的に安いのは「掛け捨て型」です。保険料は安価でも手厚い保障を手に入れることができます。一方「貯蓄型」は、「掛け捨て型」に比べると保険料が高めになっています。これは死亡保障に加えて貯蓄性も備えているためで、子供の教育資金や老後資金準備などに活用することも可能です。

掛け捨て型の死亡保険【メリット】

掛け捨て型の死亡保険の大きなメリットとして、安価な保険料で必要な保障が得られる、保障の見直しがしやすいといった点が挙げられます。掛け捨て型の死亡保険では、契約者が支払う保険料を保険金や返戻金として戻す必要がない、つまり貯蓄性を持たないため、保険料は低く設定されています。そのため、大きな保障が必要な場合にも比較的安価に手に入れることが可能です。

一般的に幼い子供のいる若い世帯では必要な保障額が大きくなりますが、ライフイベントが多く、家計に余裕がないケースは少なくありません。そうした状況でも安い保険料で大きな保障を得られる掛け捨て型死亡保険はメリットがあるといえるでしょう。

もう1つのメリットは、保障の見直しがしやすい点です。掛け捨て型の死亡保険である定期死亡保険は、5年間、10年間など契約時に定めた期間のみ保障が得られます。そのため満期を迎えるたびに保障の大きさを見直す機会があるのです。新たに子供が生まれたので保障を上乗せしたい、家を買い団体信用生命保険に加入したので保障を減らしたい、など家族の状況が変化すると必要な保障の大きさも変わりますから、見直しのしやすさは重要なポイントです。

なお、定期死亡保険では一般的に65歳まで、80歳までなど年齢で保障期間を選択することも可能ですが、その場合は満期を迎えても更新することはできません。

掛け捨て型の死亡保険の【デメリット】

一方、掛け捨て型死亡保険のデメリットとしては、先ほど説明した通り、生存して満期を迎えた際に受け取る満期保険金や途中で解約した際に受け取る解約返戻金がない点が挙げられます。満期保険金や解約返戻金がないので、保障と貯蓄の両方を目的としている人には適しません。

また、当初契約した期間が満了して更新を希望する際には、一般的に年齢に応じて保険料が上がる点もデメリットといえるでしょう。年齢に応じて保険料が上がるのは、若い時の方が相対的に健康状態はよく、年齢が高くなるほど病気や死亡のリスクが高まるからです。

なお、掛け捨て型死亡保険は保険期間が限定されているため、一生涯の保障を得ることはできません。80歳までや90歳までとしていることが多く、保険会社ごとに異なります。

掛け捨て型と貯蓄型の加入率と傾向

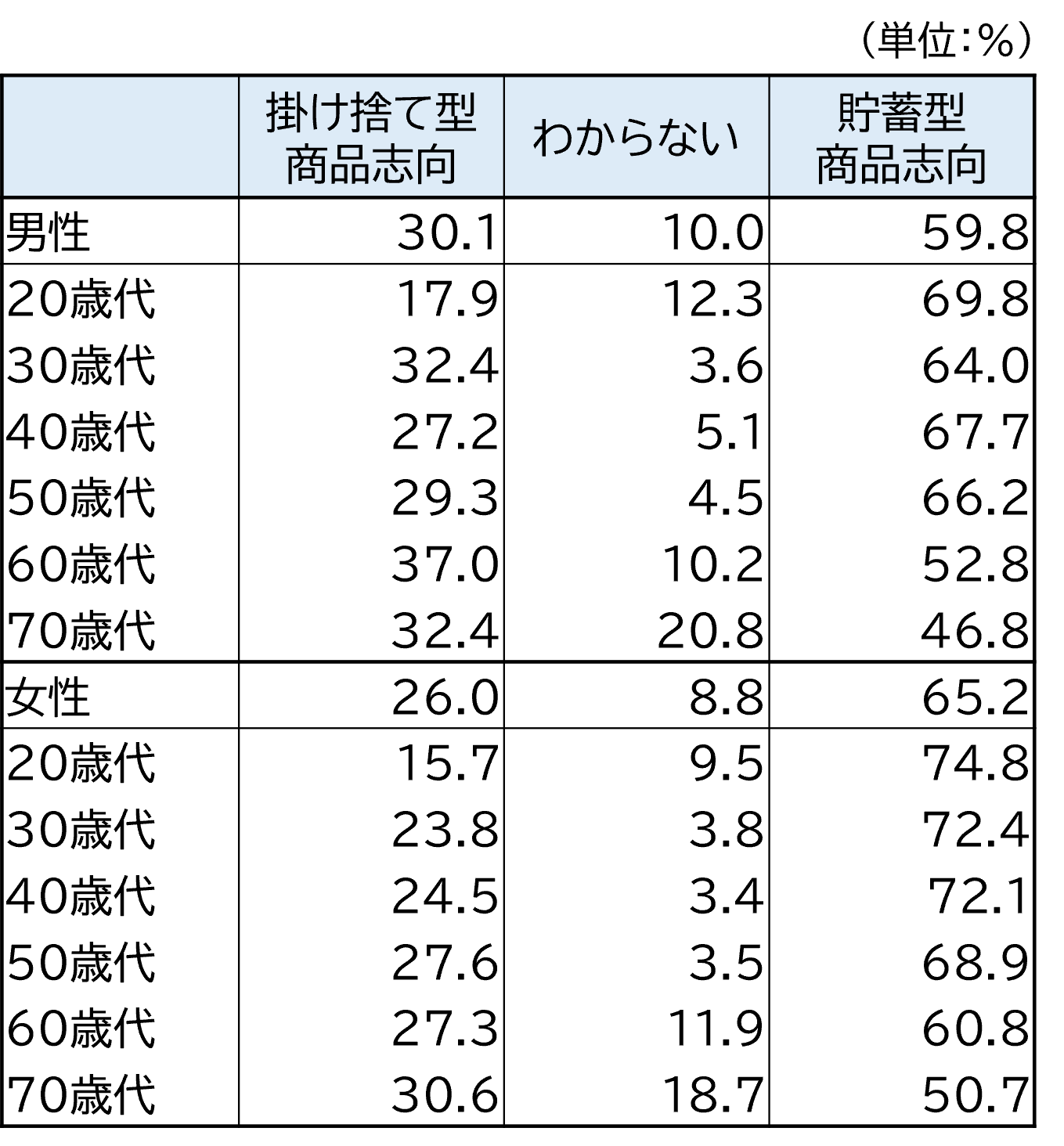

掛け捨て型と貯蓄型、どちらを好む人が多いのか、調査結果をみてみましょう。公益財団法人生命保険文化センターの「2022(令和4)年度 生活保障に関する調査」によれば、掛け捨て型商品志向の割合が全体の27.8%、貯蓄型商品志向の人が62.8%という結果で、全体的には貯蓄型志向の人の方が多いようです。さらに年代と性別でみると、「掛け捨て型商品志向」は男性60歳代、女性70歳代で高く、「貯蓄型商品志向」は男性20歳代、40~50歳代、女性20~40歳代で高くなっています。

<掛け捨て型商品志向か貯蓄型商品志向か(性・年齢別)>

資料:公益財団法人生命保険文化センター「2022(令和4)年度 生活保障に関する調査」より第一ネオ生命作成

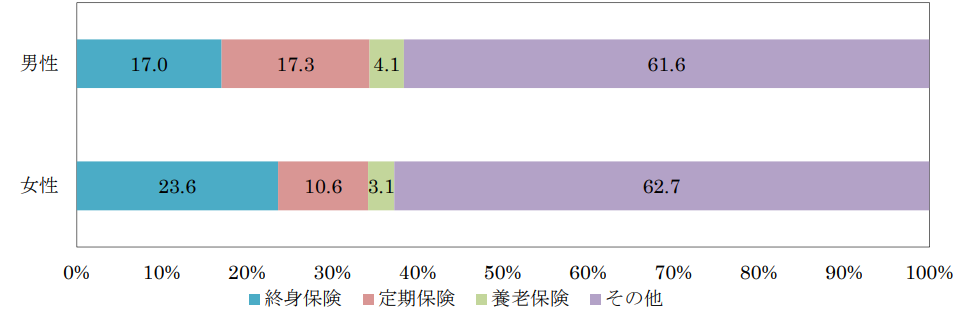

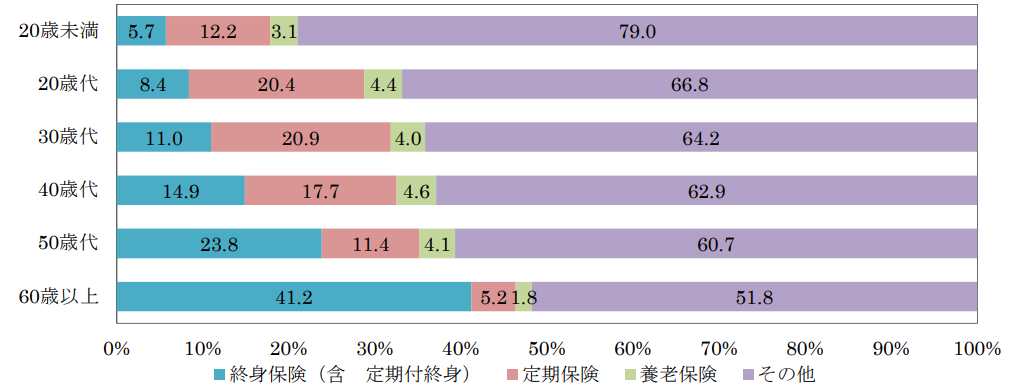

なお、別の調査で実際に新たに契約した保険のうち掛け捨て型死亡保険と貯蓄型死亡保険の割合をみてみると、終身保険、つまり貯蓄型の死亡保険18.4%、定期保険、つまり掛け捨て型の死亡保険12.9%となっており、貯蓄型死亡保険を選ぶ人が多いことがわかります。男女別には、女性に比べて男性の方が掛け捨て型死亡保険を選択する傾向があり、年代別には若いほど掛け捨て型死亡保険を選んでいることがわかります。

<個人保険新契約の保険種類別構成比(男女別の件数ベース)>

出典:一般社団法人 生命保険協会「2024年版 生命保険の動向」

<2023年度 個人保険新契約の保険種類別構成比(年代別の件数ベース)>

出典:一般社団法人 生命保険協会「2024年版 生命保険の動向」

掛け捨て型の死亡保険がおすすめなのはどんな人?

特徴やメリット・デメリットを考慮すると、掛け捨て型の死亡保険が相応しいのは以下のような人だといえそうです。4つのパターンをご紹介します。

保険料を安くしたい人

たとえば幼い子供のいる若い夫婦世帯は、ライフイベントが多いため家計に余裕がないことも少なくありません。できるだけ家計の負担を少なく、でも家族のために必要な死亡保障を準備しておきたい人には、掛け捨て型の死亡保険が適しています。貯蓄型の死亡保険と比べてみると、同じ保障を準備するなら掛け捨て型の方が保険料は安くなりますし、同じ保険料であればより大きな保障を得ることができます。

一定期間だけ保障を手厚くしたい人

掛け捨て型の死亡保険は5年間、10年間など必要な期間の契約をすることが可能です。たとえば子供の教育費がかかる時期はしっかりと死亡保障を準備しておきたいと考える場合など、一定期間の保障を上乗せするときに活用できます。

貯蓄は保険とは別の方法で進めたい人

預貯金や資産運用商品などで、保険とは別に資産形成を進められる人は、シンプルに保障だけを得られる掛け捨て型の死亡保険が向いているでしょう。掛け捨て型で保険料をおさえ、その分を投資に回すことも可能です。保険は保険、投資は投資という考え方もあります。また、すでに貯蓄はある程度できており、保障だけを得たい人にも掛け捨て型の死亡保険がおすすめです。

働き方や家族の変化が多い人

先々の変化は予測しにくいものですが、自分や配偶者が転職したり独立したりするなど働き方が変わる可能性がある、出産の予定がある、家を買うなどの見通しがある場合は、掛け捨て型の死亡保険が向いています。保険期間5年や10年などの更新タイプを選ぶと、更新時に保険金額を見直す機会になります。その時の状況で必要な保障額が減っていれば、保険金額を減らし、保険料のムダを省くことが可能です。

ただし、保障を上乗せしたい、保険金額を増やしたい場合には、改めて健康告知などが必要となる点は注意が必要です。健康状態によっては、増額できない場合もあります。

まとめ

掛け捨て型の死亡保険は、保険料が比較的安いので、家計への負担を抑えつつ必要な保障を確保したい人に適しています。一方で、安価に保障を得られるものの満期の際や途中で解約した際には保険金や返戻金を受け取ることができない、という点もおさえておきたいポイントです。掛け捨て型には貯蓄性がないため、保険金や返戻金を受け取ることも希望する場合には貯蓄型の方が目的にかなっています。貯蓄型は保険料が割高になりますが、教育資金や老後資金を貯める手段にすることも可能です。掛け捨て型と貯蓄型にはそれぞれメリットとデメリットがあるので、自分や家族の状況や希望に合わせて加入するのが良いでしょう。

- ※この記事の情報は2025年3月時点

ファイナンシャル・プランナー

國場弥生(くにばやよい)

(株)プラチナ・コンシェルジュ取締役。証券会社勤務後にFPとして独立し、個人相談や雑誌・Web執筆を行っている。All Aboutマネーガイドも務めており、著書に「誰も教えてくれない一生お金に困らないための本 」(エクスナレッジムック)などがある。