死亡保険のみで保障は十分?考え方やその他の保険も紹介

公開日:2025年3月19日

死亡保険とは、被保険者が死亡したときに保険金が支払われる保険で生命保険の代表的な保障です。死亡保険のみで保障が足りるかどうかは、貯蓄額やご家族の状況等によって異なり、死亡保険以外の保険への加入が必要な場合もあります。この記事では、死亡保険はもちろん、それ以外の保険の種類も紹介し、保険に加入する際のポイント、自分や家族に適した保険を選ぶ際の考え方をご紹介します。

死亡保険とは

死亡保険とは、被保険者が死亡、または高度障害状態(視力を永久に失った状態や言語・咀嚼機能を失った状態など生命保険会社が規定する所定の状態)になった場合に、指定しておいた受取人にまとまった金額の死亡保険金が支払われる保険です。

死亡保険に加入する主な目的は、遺族が生活に困ることのないように、子どもの教育費が不足しないように、また自身の死亡整理金など様々です。死亡保険にもいくつか種類がありますので、内容を理解した上で目的に合わせて選ぶとよいでしょう。また、ライフプランに合わせて死亡保険以外の必要な保障も検討しましょう。

死亡保険の種類

死亡保険には、定期死亡保険、終身死亡保険、収入保障保険があります。それぞれについて解説します。

定期死亡保険

定期死亡保険とは、保険期間が一定期間の保険です。契約から保険期間内に死亡、または所定の高度障害状態になった場合に死亡保険金が支払われます。保険期間満了まで生存していた場合には死亡保険金は支払われません。満期保険金はなく、一般的に掛け捨ての保険ですので、同じ保険金額の終身死亡保険と比較すると保険料の負担は軽くなります。

定期死亡保険の保険期間は、10年、20年、30年のように保障する年数で契約するタイプと、60歳まで、70歳までというように、保障が終了する年齢で契約するタイプがあります。

また、保険期間を通じて同額の保険料で保障が継続される「全期型」と、10年ごとのように一定期間が経過すると保険料が上がる「更新型」があります。「更新型」は、更新時の年齢や保険料率で保険料が再計算されますので、通常は更新前よりも保険料が高くなりますが、健康状態に関わらず所定の年齢まで同じ保険金額・保険期間で保障が継続(更新)できます。

終身死亡保険

終身死亡保険とは、保険期間が一生涯の死亡保険です。満期保険金はありませんが、死亡、または所定の高度障害状態になった場合に死亡保険金が支払われます。また、解約したら解約返戻金を受け取ることができる貯蓄性のある保険です。掛け捨てではないため、同じ保険金額の定期死亡保険に比べて保険料は高くなります。

一生涯の保障ですから、死亡整理資金として数百万円程度を見込んで契約するのが一般的ですが、終身死亡保険のなかには、支払期間終了後に老後の生活を支える老後資金や介護費用などに活用できる商品もあります。そのため、老後の生活のため加入することも検討してもよいでしょう。

終身死亡保険の保険料の払い込み方法には、有期払い、終身払い、一時払いがあります。

有期払いは、60歳や65歳まで等、契約時にあらかじめ決めた時期で払い込みが終わる方法です。1回あたりの保険料は終身払いよりも高くなりますが、老後は保険料の支払いがないので安心です。

終身払いは、保険料を一生涯払い込む方法です。通常、有期払いよりも1回あたりの保険料は抑えられますが、一生涯支払が続くので、老後は保険料の負担が大きくなる可能性がありますし、支払額総額も膨らむ可能性がありますので注意が必要です。

有期払いや終身払いの場合、月々の保険料は途中で上がりませんので、若いうちに加入しておけば毎月の保険料負担は少ないのですが、長く払い続けることになりますし、年齢が上がってから加入すると、毎月の保険料負担が大きくなりますので、無理なく払えるかどうかをよく検討しましょう。一時払いは、退職金などのまとまった金額が入った際に利用するケースが多いようです。死亡保障だけでなく、貯蓄機能を活かすこともできるのが、終身死亡保険の特徴です。終身死亡保険には、満期や更新がないため、ライフステージにあわせて保障内容を見直す機会を設けるとよいでしょう。

収入保障保険

収入保障保険とは、一定の保険期間内に死亡、または所定の高度障害状態になった場合に、年金形式で保険金を受け取れる保険です。基本的に毎月、10万円、20万円などの定額で受け取りますので、遺族の生活費をカバーする形で保障を設計することができます。

満期保険金はなく、保険期間満了まで生存していた場合には保険金は支払われません。保険料は掛け捨てで、払込期間は、一般的に保険期間と同一です。

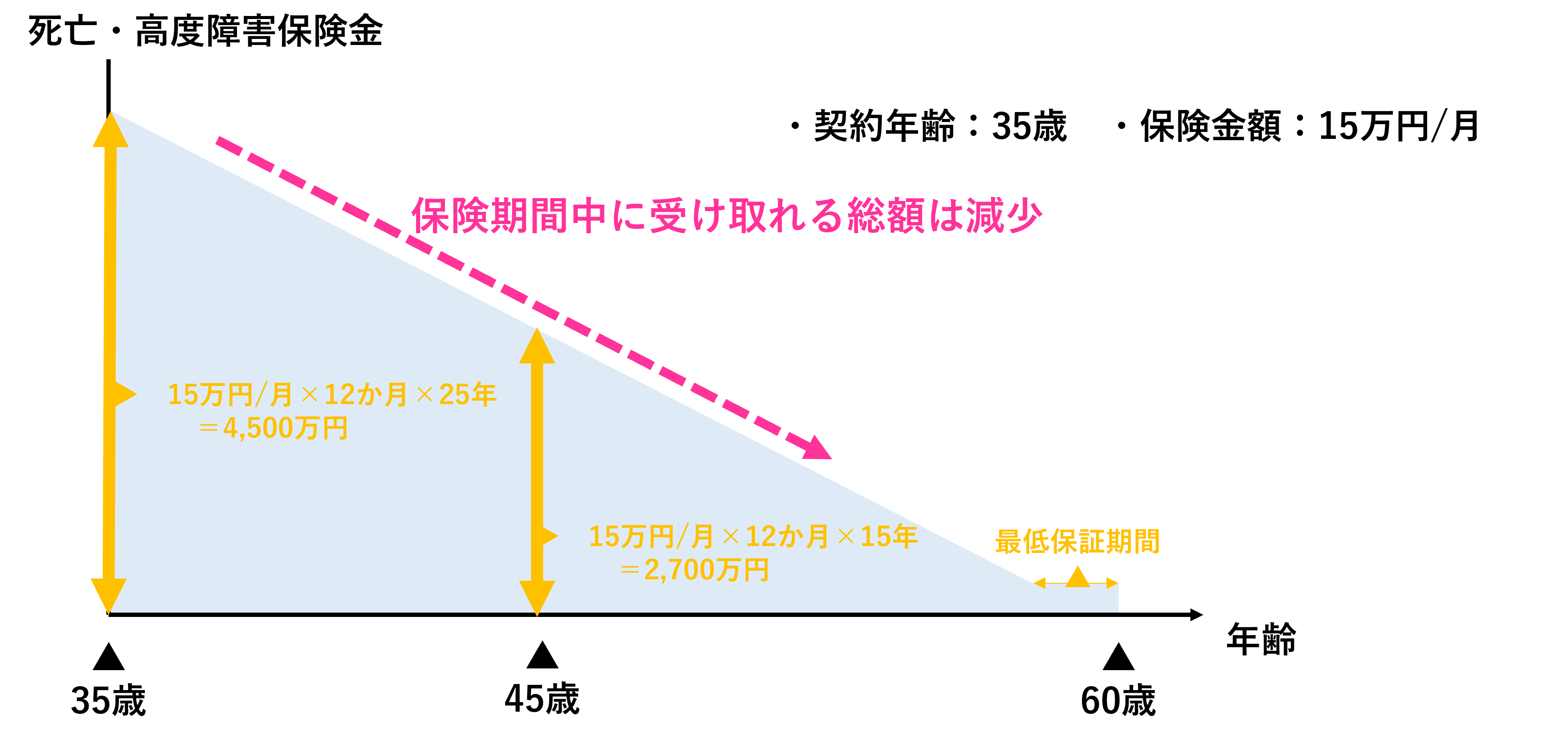

収入保障保険の保険期間は、20年、30年のように保障する年数で契約するタイプと、60歳まで、70歳までというように、保障が終了する年齢で契約するタイプがあります。受け取る保険金の総額は、保険期間の残存期間に応じて徐々に少なくなります。例えば、35歳から60歳の保険期間で年金月額15万円の契約をした場合、60歳まで25年ですので、最大で月額15万円×12か月×25年=4,500万円の保障となります。しかし、45歳で死亡した場合の年金受け取り総額は、月額15万円×12か月×15年=2,700万円となります。

<収入保障保険の保障イメージ図>

なお、1年~5年程度の保証期間を設定でき、保険期間の終了間近で亡くなった場合でも、保証期間分の年金を受け取ることができるのが一般的です。

収入保障保険は、死亡する時期によって保険金を受け取る回数が減る分、合理的な保障といえますので、保険料の負担は比較的少なくなります。なお、受け取る際に年金形式ではなく、一時金として一括受け取りを選択することができる商品もありますが、一括受け取りの場合の保険金は、年金受け取りの場合の保険金総額より少なくなります。また、一時金と年金を組み合わせて受け取ることができる商品もあります。

保険は死亡保険のみで足りる?

万一の場合に備える死亡保険は重要ですが、病気やケガ、子どもの教育費、老後の生活費等にも備えておきたい場合は、死亡保険以外の保険への加入も検討する必要があります。それぞれどのようなリスクがあり、保険でどう備えるべきかは、独身かファミリーかといったライフステージや、子どもがいるかどうかの家族構成、貯蓄の状況、職業等によっても異なります。まずはご自身の状況を踏まえ、何にいくら備えるべきかを検討するとよいでしょう。その際、必要な保障と支払い可能な保険料のバランスも考慮しましょう。

死亡保険以外の保険

生命保険は、「死亡保険」「生存保険」「生死混合保険」の3タイプに分けられます。ここまで、死亡保険について解説してきましたが、生命保険には、教育資金や老後資金などの将来必要なまとまった金額を準備するための資産形成を目的とした保険もあります。この章では、死亡保険以外の、生存保険、生死混合保険について解説します。

生存保険

生存保険とは、保険期間の満了時に被保険者が生きていれば、保険金や年金などが支払われる保険です。保険期間の満了前に死亡した場合には、払込保険料に応じた死亡給付金が支払われます。具体的な商品としては、個人年金保険や学資保険(こども保険)があります。

個人年金保険とは、契約時に定めた年齢から保険期間終了までの間、年金を受け取れる保険です。老後の生活資金として公的年金で不足する部分を補うため加入するケースが多いでしょう。年金受け取りの開始時期は、60歳、65歳70歳などで契約します。一般的には年金受け取り開始時期まで保険料を払い込みます。それまでは年金を受け取ることができませんし、途中で解約すると払い込んだ保険料総額を割り込む可能性もありますので、無理のない範囲で契約しましょう。年金受取開始日前に死亡すると、払込保険料に応じた死亡給付金を受け取り、契約は終了します。

学資保険(こども保険)とは、子どもの進学時期にあわせてお祝い金や満期保険金が受け取れる保険です。親などの契約者が死亡した場合はそれ以降の保険料の払込みが免除されますが、契約は継続しますので、預貯金よりも確実に進学資金を準備できるといえるでしょう。保険料の払込期間は、子どもの年齢が17歳、18歳くらいにするのが一般的ですが、10歳程度の早期に払込期間を設定できる商品もあります。その分、毎月の保険料は高くなりますが、払い込む保険料の総額は、17歳や18歳まで支払う場合の総額より少なくなります。

このように、死亡に備える他に子どもの教育費や老後の生活費に備えたい人は生存保険への加入を検討するとよいでしょう。

生死混合保険

生死混合保険とは、死亡保険と生存保険を組み合わせた保険で、代表的なものとして、養老保険があります。養老保険とは、一定期間内に死亡・高度障害状態になった場合に死亡保険金が支払われ、満期まで生存していた場合は死亡保険金と同額の満期保険金が支払われる保険です。養老保険の満期保険金で、将来の資産形成も可能です。死亡保障と貯蓄機能を同時に兼ね備えることができるため、保険料は高めです。死亡保障を兼ねつつ、満期まで生存していた場合の満期保険金を老後資金などに活用したい方は加入を検討するとよいでしょう。

保険に加入する際のポイント

公的な遺族年金、障害年金、老齢年金でも、ある程度の保障を得ることができますが、公的な保障や預貯金で不足する部分は、生命保険で補うとよいでしょう。保険に加入する際に気を付けるポイントを紹介します。

加入する年代にあわせて選ぶ

個人に必要な保障は、その方の年代、ライフステージによっても異なります。その年代に合った保険を選ぶようにしましょう。

20代~40代は、ライフステージの変化が大きい時期です。独身の場合は、万一に備えるための死亡保険はあまり考えなくてよいでしょう。病気やケガに備えるなど保険の加入は必要最低限でよいでしょう。

結婚して子どもが生まれている場合には、万一の場合に備える死亡保障を検討する必要が出てくるでしょう。月々の保険料を抑えるためには掛け捨ての定期保険や収入保障保険を活用するとよいでしょう。また、教育資金を準備するためのこども保険(学資保険)や、貯蓄性のある終身保険などを検討してもよいでしょう。病気やケガをしたときに家計に支障をきたさないように、預貯金で備えられるかどうか考慮し、不足しそうな場合は保険加入を検討しましょう。

50代以降は、病気やケガ、死亡のリスクが高くなるため、これらのリスクや老後に備えて必要な保障を受けられるような保険に加入しておくことが大切です。介護に備えることができる保険を検討する年代でもあります。すでに子どもが独立しているなら死亡保障を減らせる可能性もあります。

定期的に見直す

このように、保険は年齢やライフステージの変化にあわせて、定期的に見直すことが大切です。年齢とともにケガや病気のリスクが高くなったり、結婚や子どもの誕生・独立によって必要な保障が変わったりします。家庭の状況やライフステージの変化にあわせて必要な保障を追加したり、逆に不要な保障を減らしたりするなど定期的に保険を見直すことが必要です。

まとめ

生命保険の死亡保険は、被保険者が死亡または高度障害状態になったときに保険金が支払われる保険です。定期死亡保険、終身死亡保険、収入保障保険といった種類があり、それぞれ保険期間や保険金の受け取り方などが異なりますのでライフステージの特徴に合わせて選ぶようにしましょう。終身死亡保険は貯蓄性があり、保険料も高めです。定期死亡保険や収入保障保険は、一定期間の死亡保障を手厚くすることができ、保険料も比較的安いので、終身死亡保険と組み合わせて加入するという選択肢もあります。

また、人生には死亡だけでなく、様々なリスクがあります。長期間にわたって加入する死亡保険には、万一の場合への備えから将来の資産形成まで重要な役割がありますが、死亡保険のみでは、保障が不足する場合もあります。病気やケガをしたときや、子どもの教育費、老後の生活費等にも備えるため、学資保険や養老保険等、ほかの保険への加入も検討しましょう。貯蓄や家族の状況も考慮し、その時のライフステージに合った保険を選び、定期的な見直しをしましょう。

- ※この記事の情報は2025年2月時点のものです。

ファイナンシャルプランナー(CFP®)。一級ファイナンシャル・プランニング技能士。

福島佳奈美(ふくしまかなみ)

将来のお金の不安をなくすためには、長期的なライフプランを立てて将来のマネープランを作ることと、日々の家計管理が必要だと実感。保険、住宅ローン、教育費、老後資金準備など、「誰からも教わらなかったけれど生活するうえで必要なお金の知識」を、マネーコラム執筆やセミナー講師、個人相談などを通じて伝えている。