男性はがん保険に加入すべき?おすすめの選び方を紹介

公開日:2025年3月13日

がんは2人に1人がかかる可能性があるといわれていますが、女性よりも男性が多く罹患しているというデータがあります。たとえ、がんになってしまっても、現在は手術や放射線治療、化学療法、免疫療法など多様ながんの治療法がありますが、公的医療保険が適用されない治療法であれば高額になることもあります。万が一に備えてがん保険の加入を検討したい人のために、本記事では男性のがんリスクや保険の必要性、選び方を解説します。

男性のがんリスクとは?

男性のどのくらいの人が、がんにかかる可能性があり、どういったがんにかかりやすいのか、またどのくらいの年代からかかりやすくなるのかについて見てみましょう。

男女別がん罹患率を比較

国立がん研究センターの「がん情報サービス」では、2020年に新たにがんと診断された罹患数(上皮内がんを除く)は、男性が約53万人、女性が約41万人で、合計すると100万人近くとなっています。

そして、日本人が生涯でがんに罹患する確率(2020年データに基づく)は、男性が約62%、女性が約49%となっていることから、2人に1人ががんになる時代といわれています。一方で、同調査によると、2009年~2011年の間にがんと診断された人の5年後の生存率は、男女ともに6割を超える結果となっています。このことから、男性は女性よりもがんに罹患しているとはいえ、健診や人間ドックなどで早期発見して適切な治療を受けることができれば、がんで亡くなる確率は下げられるといえるでしょう。

がんに罹患しやすい部位

続いて、男女別にどの部位においてがん罹患が多いかを見てみましょう。がん情報サービス(2020年のデータに基づく)によると、男性において罹患が最も多かったのは前立腺で、次に大腸(結腸・直腸)、肺、胃、肝および肝内胆管と続き、この上位5部位の全がんに占める割合は約66%となっています。一方で、女性において罹患が最も多かったのは乳房で、次に大腸(結腸・直腸)、肺、胃、子宮と続き、上位5部位の全がんに占める割合は約63%となっています。

がんにかかりやすい年代

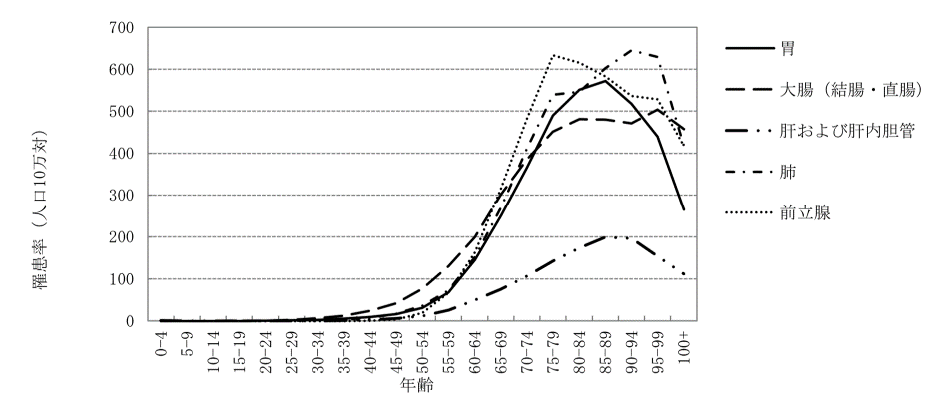

では、男性が罹りやすいこの上位5部位のがんは、どの年代から増加するのでしょうか。厚生労働省の「令和2年 全国がん登録 罹患数・率 報告」によれば、1位の大腸がんは50代前半から増加傾向で、2位以降の前立腺、肺、胃は50代後半から増加しています。5位の肝および肝内胆管に罹りやすい年代は、その他の部位より遅く、また増加の傾きも緩やかになっています(図表1)。

<図表1>年齢階級別罹患率(人口10万対);上位5部位、男(上皮内がんを除く)、2020年

出典:「令和2年 全国がん登録 罹患数・率 報告」(厚生労働省)

男性はがん保険に入るべき?加入の必要性

厚生労働省の人口動態統計(令和3年)によると、日本人の死亡原因の第1位は「がん(悪性新生物)」で、全体の約3割を占めています。部位別の死亡率は、男性では肺が最も多く、次いで大腸、胃、膵臓、肝臓の順となっています。たとえ、がんで亡くならないとしても、先述のがんの罹患数、罹患率からすると、がん治療への備えは元気なうちにしておきたいものです。

ここでは、男性ががん保険の加入を検討したほうが良い理由について解説します。

がん治療で通院期間が長引く可能性がある

厚生労働省の「令和5年(2023) 患者調査の概況」によれば、がん治療における平均入院日数は約13日とされています。この調査は3年ごとに実施されていますが、約10年前(平成26年)の調査結果では約19日、さらにその約10年前(平成17年)では約30日となっていることから、がん治療のための入院日数は短縮傾向にあります。

また、がんの外来患者数は入院患者数を上回っています。このことから、通院しながら治療を受ける患者が増えていることがわかります。がん治療は、がんの種類や進行度によって治療方法の組み合わせ方も治療期間も様々ですが、入院から通院による治療が主流になり、治療方法の発展により高い治療効果が望めるようになった半面、治療に必要な通院期間が長期化して経済的な負担が大きくなることがあります。

高額療養費制度ではカバーしきれない負担も多い

がんの3大治療法(または標準療法)として広く行われている手術療法、放射線療法、薬物療法(抗がん剤治療)は、いずれも健康保険が適用されます。たとえ健康保険の自己負担額が高額になっても、1ヶ月にかかる医療費が自己負担限度額を超過した場合、その超過分を払い戻してもらえる高額療養費制度もあります。とはいえ、通院による治療期間が長引けば治療費の負担は大きくなりますし、保険が適用されない先進医療の技術料、入院時の食事代、個室を希望した場合のベッド代などは高額療養費制度ではカバーできません。

また、現在は、がん患者の生存率の向上により、がんの通院治療を続けながら仕事をしている人も多くなっていますが、手術による痛みやがん治療による体調の変化、抗がん剤による副作用を伴うことなどで、仕事に支障が出て収入が不安定になる場合があります。

国立がん研究センターの「患者体験調査報告書(令和5年度調査)」によると、がんと診断された時に仕事をしていた人のうち、がん治療のために休職・休業した人は約2人に1人、退職・廃業した人は約5人に1人となっています。また、医療費の負担が原因で生活に影響があった人は約4人に1人となっています。

会社員や公務員であれば、がんに罹患して働けなくなったとしても、月給の3分の2程度が傷病手当金として、支給開始日から通算1年6ヵ月は受け取れます。しかし、生活費に加えて医療費がかかるなか、傷病手当金だけでは足りない人もいます。また、自営業者や個人事業主は、そもそも傷病手当金がないため、働けなくなると収入が途絶えてしまいます。

がん保険に加入する前に知っておきたいポイント

がん保険に加入する際には、自分に合う商品を選ぶことが大切です。ここでは、がん保険の選び方について解説します。

ライフステージに合ったがん保険を検討する

がん保険は生命保険会社によって特徴が異なりますが、ライフステージによってどのような保障が必要か検討しましょう。

<20代・30代>

がんのリスクは相対的に低いですが、一般的に貯蓄は多くないとされている世代のため、がんに罹患すると経済的な負担は大きくなります。したがって、最低限の保障として、がんと診断されたら一時金が受け取れる診断給付金のあるがん保険を選ぶとよいでしょう。診断給付金は使い道が限られていないため、手術費や入院中の諸々の出費だけでなく、通院治療の費用や働けなくなった時の生活費、公的医療保険が適用されない治療費に充てることができます。がんは、再発・転移することもあるため、診断給付金は複数回受け取れるタイプがおすすめです。また、保険料の支払い負担を軽減してがん治療に専念できる環境を整えるなら、がんと診断されたらそれ以降の保険料の払い込みは不要になり、保障はそのまま継続する保険料の払込免除特約を付けることも検討しましょう。

<40代・50代>

この年代は、がんのリスクが高まるため、手厚い保障があると安心です。繰り返し受け取れる診断給付金のほかに、3大治療や公的医療保険が適用されない治療を受けたときに受け取れる治療給付金をセットで加入できるがん保険を検討しましょう。がん保険では、診断給付金や治療給付金といった中心となる保障以外にも、特定の治療やリスクに備えられる特約を各保険会社が用意していますが、おすすめなのは先進医療特約です。先進医療特約とは、がんに関する先進医療を受けた場合に給付金が受け取れる特約です。先進医療は公的医療保険が適用されないため費用が全額自己負担となりますが、治療内容によっては高額になります。貯蓄額が多くない人は、保険料の払込免除特約を付けることも検討しましょう。

「住宅ローンや教育費の負担が重い」「老後資金の準備をしたい」などの理由で保険料をなるべく抑えたい人は、必要な保障だけを絞り込んで加入できるがん保険にしましょう。たとえば、万が一の時に、とにかく当面の様々な経済的リスクを軽減したいなら、診断給付金のみを保障するがん保険にして、保障額を大きくする方法があります。このほか、入院や手術にかかる費用は貯蓄で賄うことにして、通院治療をしたときに受け取れる治療給付金のみを選択できるがん保険に加入する方法があります。

<60代以降>

この年代は、40代・50代よりがんのリスクがさらに高まるため、がんへの備えはしっかりとしておきたいものです。十分な貯蓄がある場合は、がん保険への加入は必須ではありません。しかし、収入源が年金のみで老後資金や介護費用が心配な人、がん治療の選択肢を増やしたい人は、がん保険で備えておくと安心です。必要な保障の考え方は、他の年代と同じです。

どの年代にも言えることですが、がん保険の保険期間は、一生涯にわたって保障が続く終身型を選ぶと安心です。しかし、保険料を抑えたい人やライフステージに応じて見直しがしたい人は、保険料が割安な勤務先の団体保険や定期型に加入して、一生涯のがん保障を確保したい年齢になったら終身型に切り替えるとよいでしょう。

保障内容と保険料を比較してみる

もし、自分ががんになったらどのような治療を受けたいか、治療と仕事の両立はどのようにしたいかなどを考えて、必要な保障内容を絞り込みます。それができたら、複数社のがん保険を比較しましょう。各生命保険会社では、ここで紹介した保障以外にも様々な保障が用意されているので、ライフスタイルや家計の状況に合った保障内容と保険料のバランスを見つけましょう。非喫煙者は保険料が割引になるがん保険を選ぶと経済的です。

健康状態の告知や免責期間がある

がん保険に加入する際には、健康状態の告知が必要です。健康状態に問題がある場合、保険料が高くなることもあれば、加入できないこともあります。したがって、健康診断を定期的に受け、自身の健康状態を把握しておくことが重要です。また、がん保険には通常、免責期間が設定されています。免責期間とは、保険契約日から一定期間(通常は90日)にがんと診断されても保険金の給付が受けられない期間のことです。この期間中にがんと診断された場合、給付金を受け取ることはできません。したがって、がん保険には、がんにかかる確率が低いうちから加入しておくことをおすすめします。

まとめ

がんに罹患する人は1年間に約100万人で、女性よりも男性が多く、男性でがんの罹患数が多い部位は、前立腺、大腸、肺、胃、肝および肝内胆管となっています。男性は50代以降に罹患率が高くなる傾向はありますが、健康なうちにしか保険に加入できないことが多いため、がん保険に加入するなら早めがおすすめです。どういった治療に備えたくて、公的保障や貯蓄でカバーできない金額はどの程度なのかをよく考えてがん保険を選びましょう。

(ファイナンシャルプランナー(CFP®)、1級FP技能士、住宅ローンアドバイザー、定年力アドバイザー、相続手続カウンセラー)

中山弘恵(なかやまひろえ)

生活に関わるお金や制度をテーマにした講師業務、執筆業務、個別相談業務に従事。「わかりやすく丁寧なセミナー」「ストレスなく読み進められるわかりやすい文章」「安心しながら気軽に話せる相談相手」として定評がある。