医療保険とがん保険の違いは?保障内容の特徴を比較して解説

公開日:2025年2月12日

医療保険とがん保険の違いは、「保障対象の病気の違いだけ」と思っている人も多いのではないでしょうか。名前の通り、保障する疾病の違いはもちろんですが、それ以外に違いがあります。この記事では、医療保険とがん保険の違いや必要性、さらに、両方の保険の加入を考えている人に向けて、併用する際のポイントを解説します。

医療保険とがん保険の違いとは?保障の対象や目的

医療保険とがん保険に加入する目的は、いずれも「医療費をカバーする」という点は共通です。ただし、保障の対象やどんな時に給付が受けられるかといった細かな部分では違いがあります。それぞれの違いをみていきましょう。

医療保険は病気やケガ全般を幅広く保障する

医療保険は、特定の疾病に限らず、病気やケガ全般を保障するという特徴があります。病気やケガで入院や手術、通院したりしたときの治療費をカバーする目的で加入します。契約が成立すればすぐに保障が始まり、給付金が支払われない期間(免責期間、免責日数)が設けられていないのが一般的です。以前の医療保険には、免責日数が4日間や8日間など、その日数を超えて継続入院しないと給付金が受け取れない医療保険も少なくありませんでしたが、最近の医療保険は日帰り入院から保障するタイプが中心です。

また、入院の保障に関しては、「1回の入院あたり」(1入院)60日や120日、「通算」1095日など、支払限度日数が決められているのが一般的です。なお、「1回の入院」とは、連続した入院だけではなく、退院後一定期間内に同じ疾病が原因で再入院しても1回の入院とみなすなど、商品によってルールが異なりますので、注意が必要です。

がん保険は悪性新生物(がん)に特化して保障する

がん保険はその名の通り、対象を悪性新生物(がん)に限って保障するのが特徴です。上皮内がん(がん細胞が上皮にとどまり、転移の可能性のないがん)に関する保障は、商品によって異なります。

がんは、三大治療と言われる、手術(外科治療)、放射線治療、抗がん剤治療(薬物治療)を組み合わせて行うなど、治療が長期にわたることが一般的です。さらに、がんの転移や再発により、治療が長引く可能性もあるため、治療費が高額になることもあります。また、医療の進歩によって、新たな治療法や新薬が見つかり、保険適用にならないケースもあり、そのような治療法を取り入れるとさらに治療費は高額になります。これらのリスクに備えたい、もしもがんになった時には費用に制約されずに前向きに治療をしたいといった人に、がん保険は向いています。

がん保険は、がんと診断確定された時に受け取れる「がん診断一時金」が特徴的で、がんで入院や手術、通院治療など、さまざまな治療費をカバーできます。がん診断一時金の給付回数は1回だけ、または複数回(回数無制限)かは、商品によって異なります。複数回の場合でも1年に1回、または2年に1回など違いがあります。

その他に、「がん治療給付金」などの名称で、三大治療を行った月毎に10万円などあらかじめ決められた金額を受け取れる商品も増えてきました。なお、がん治療給付金の対象に、がんの痛みを和らげる緩和ケアやホルモン治療などまで含まれるものもあります。

入院の保障については、オプションの場合もありますが、保障される入院日数に制限のある医療保険とは異なり、がん保険は日数無制限で保障される商品が多くなっています。

なお、がん保険は契約が成立した日(責任開始日)から90日など一定期間内に診断確定されたがんは保障しないという「免責期間」が設けられているのが一般的です。また、医療保険でもがんに特化して保障する特約には、このような免責期間が設けられています。

がん保険に加入する必要性とは?

「日本人の2人に1人ががんになり、3人に1人はがんで亡くなる」というデータからも、がんは国民病とも言われています。男女別に見ると、下表のように、男性の方ががんに罹患する確率、死亡する確率ともに高くなっています。

| 男性 | 女性 | |

| 日本人が一生のうちにがんと診断される確率 ※1 | 62.1%(2人に1人) | 48.9%(2人に1人) |

| 日本人ががんで死亡する確率 ※2 | 24.7%(4人に1人) | 17.2%(6人に1人) |

※1 2020年データに基づく、※2 2023年データに基づく

出典:国立がん研究センターがん情報サービス

一方で、がんの早期発見や医療の進歩によって、5年生存率は上昇傾向にあります。最新のがん統計(国立がん研究センター)によると、2009~2011年にがんと診断された人の5年相対生存率は男性62.0 %、女性66.9 %と、がんに罹患した人のうち6割以上が5年間は生存していることになります。

がんは多くの日本人が罹患する病気

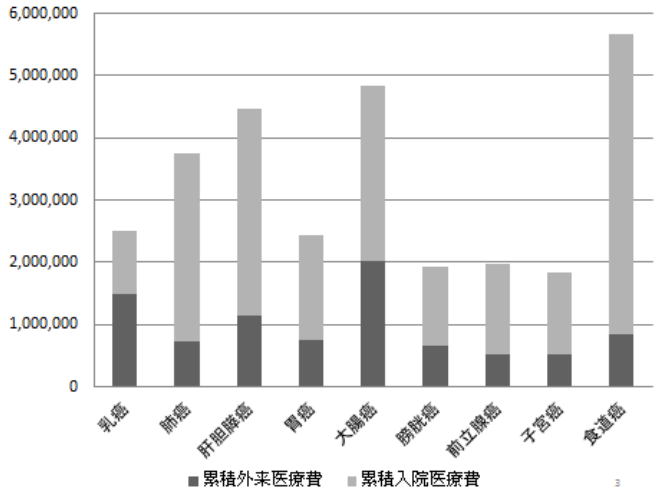

実際にがんになるとどのくらいの医療費がかかるのでしょうか。国立がん研究センター等の研究報告によると、5年間の平均医療費※が一番高いのは食道がんで567.7万円、次は、大腸がんで483.8万円、女性が多い乳がんは250.5万円でした(下記グラフ参照)。この医療費には、通院(外来)と入院の両方が含まれていますが、現役世代の自己負担はこの金額の3割が目安です。がんの種類によって入院と通院での割合が異なり、食道がんは入院費用の割合が高く、乳がんは通院費用が高いことがわかります。

がん治療による医療費は高額になりやすい

実際にがんになるとどのくらいの医療費がかかるのでしょうか。国立がん研究センター等の研究報告によると、5年間の平均医療費※が一番高いのは食道がんで567.7万円、次は、大腸がんで483.8万円、女性が多い乳がんは250.5万円でした(下記グラフ参照)。この医療費には、通院(外来)と入院の両方が含まれていますが、現役世代の自己負担はこの金額の3割が目安です。がんの種類によって入院と通院での割合が異なり、食道がんは入院費用の割合が高く、乳がんは通院費用が高いことがわかります。

【5年間のがん医療費の比較】

出典:「がんによる生涯医療費の推計と社会的経済的負担に関する研究」

※2005年1月から2015年9月までの健康保険組合のレセプトデータより。対象年齢は0~74歳。手術日を治療開始日として5年間の累積

上記の医療費は5年間の健康保険対象の医療費のみの金額ですが、保険適用にならない先進医療や高額な新薬を試したり、再発・転移で治療期間が長引いたりすると、さらに負担が増える可能性もあります。入院時に個室や2人部屋などを希望すれば、さらに差額ベッド代もかかります。

その他、現役世代なら、がんになるとこれまで通り仕事を続けることができるか、収入面も不安になるかもしれません。がん治療に伴う副作用などで仕事をセーブしたり、治療に専念しやすい職場に転職したりするなど、収入が減るリスクにも備えておきたいところです。

がん保険は治療に専念できるように医療費を補填できるのがメリット

がん治療のための支出増と収入減へのリスクに備えるのががん保険です。がん保険は、がんに特化して、手厚い保障を準備することができます。がんと診断されたら、まとまった給付金を受け取れたり、入院せずに通院での抗がん剤治療や放射線治療などでも給付金を受け取れたりするなど、医療費の負担が重くなるのを補填してくれます。

また、がんになってもQOL(クオリティ・オブ・ライフ)の維持・向上のために、例えばウイッグを付けたり、リラクゼーションやストレス解消の為にマッサージなどの施術を受けるなど、医療費以外のコストもかかるかもしれません。がん保険の給付金があれば、このようなことも積極的に取り入れることができるでしょう。家族の病歴などからがんのリスクが気になる人は、医療保険に加入済であっても、がん保障で備えておくと安心です。

医療保険とがん保険を併用するときのポイント

医療保険とがん保険の両方に加入を検討する場合、それぞれの保険の違いや保障内容をよく理解の上、検討するのがポイントです。以下に、併用する場合のチェックポイントを解説します。

がんの発症リスクに備えて加入を検討する

高齢になるほどがんを発症する確率が高くなることが知られていますが、部位別にみると若干傾向が異なります。例えば女性のがんで一番多い乳がんの場合は、30代から発症する人が増え始め、40代後半にはピークとなります。男性のがんで一番多い前立腺がんは、50代から増え始め、70代後半がピークです。罹患率が高くなり始めるのは子育てや働き盛りの時期ですから、性別や年代を問わず、健康なうちにがんのリスクに備えておくのがおすすめです。

がんの種類によっては、遺伝子や生活習慣が影響する可能性があると言われています。家族でがんを発症した人がいる場合はがんのリスクを考慮しておきましょう。「もしも自分ががんになったら、家計は?家族は?」とその影響を検討するとよいでしょう。例えばお子さんがいる場合や片働き世帯など、家族構成によっても、必要な保障額が変わってきます。

医療保険と保障内容が重複していないかチェックする

医療保険とがん保険の違いで述べたように、2つの保険は保障の対象となる疾病の範囲や保障の手厚さは異なるものの、医療保険でもがんの入院や手術を保障してくれます。そのため、保障内容が重複するケースがあります。それぞれの保障の違いや特徴を比較しながら、取捨選択しましょう。

入院保障:医療保険の場合は、1回の入院に60日や120日など制限があるのに対して、がん保険の入院保障は無制限が一般的です。その点ではがん保険は手厚いと言えますが、入院は短期化しており、通院によるがん治療も増えているため、医療保険の入院保障があれば、がん保険ではがん入院保障を不要とすることもできます。

手術保障:医療保険でもがんの手術を保障します。放射線治療も手術給付金の対象としている商品も少なくありません。一方、がん保険の場合は、「がん治療給付金」として手術・放射線治療以外に、抗がん剤治療やホルモン治療も含めて、がん治療をカバーする商品もあります。がんの幅広い治療法に備えたい場合は、がん保険で手術以外の治療法をカバーする保障を選ぶとよいでしょう。

通院保障:医療保険の通院特約は、入院前後の一定期間内の通院を保障し、さらに1回の入院につき30日など保障する通院日数に制限があります。一方で、がん通院保障は、入院の有無にかかわらず、日数無制限で保障してくれる商品もあります。がんの通院を手厚く保障したいなら、このようながん保険の通院保障を選択するとよいでしょう。

先進医療保障:医療保険の先進医療特約があれば、がん保険のがん先進医療特約は不要です。医療保険の方はごくわずかに特約料は高いものの、がん以外の先進医療もカバーします。しかも、両方に特約を付加しても、二重で保険金を受け取れるわけではありません。

保険期間:医療保険・がん保険いずれも一生涯の保障があり、保険料も変わらない終身型と、10年など一定期間は保険料が変わらないが、保険期間ごとに更新して、保険料がアップしていく定期型があります。契約当初は定期型の方が保険料は安いですが、更新を重ねると保険料総額は逆転することもあります。しかも定期型は更新できる年齢には上限があり、途中で保障が切れる可能性があります。若い時期の保険料を押さえたいと定期型を選ぶ場合は、将来の保障の減額または解約を考慮して、中高年になるまでに医療費を貯蓄しておきましょう。一生涯、変わらない保険料で加入を続けたいなら終身型を選びましょう。

まとめ

医療保険は病気やケガ全般を保障するのに対して、がん保険はがんに特化して、手厚く保障するのが特徴です。がんは日本人がかかりやすい病気であり、女性は30代から、男性は50代から発症する確率が上がります。治療に関しては、医療費が高額になる可能性があること以外にも、QOLを維持・向上するための費用や、これまで通りに働けなくなるリスクも考慮して備えておきたいものです。医療保険とがん保険の両方で備えたい人は、保障の重複はないかや保障の手厚さなどを確認の上、健康なうちに加入を検討しましょう。

※この記事の情報は2025年1月時点

ファイナンシャル・プランナー(CFP®)

田辺 南香(たなべ みか)

大学卒業後リクルートに入社。社内ITコンサルタントからFPへ転身。心豊かな生活を実現するお金のコンシェルジュとして保険、住宅取得、老後資金等などのマネープランに関するアドバイス、執筆、セミナー講師などを中心に活動中。主な著書に、「未来家計簿で簡単チェック!40代から間に合うマネープラン」(日本経済新聞出版社)などがある。株式会社プラチナ・コンシェルジュ 代表取締役