がん保険の月々の費用相場は?定期型と終身型の違いや料金を抑えるポイントを解説!

公開日:2025年2月12日

がん保険とは、保障の対象を「がん」に限定した保険です。がん保険に加入しておくと、がんになったときに発生する治療費や入院費などの経済的な負担をカバーできるため、治療に専念しやすいというメリットがあります。「がんになったら経済的な不安はなるべく抱えたくない。だけど、がん保険の保険料は抑えたい・・・」そんな方のために、本記事では、がん保険の月々の保険料相場や終身型と定期型の違い、月々の保険料を抑えるポイントなどを解説します。

がん保険の月々の保険料相場

がん保険の月々の保険料は、次の5つをどうするかで決まります。

・掛け捨て型と貯蓄型ではどちらを好むか? (掛け捨て型と貯蓄型)

・どのような保障がほしいか?(保障内容)

・何歳で入るか?(年齢)

・保障はいつまでほしいか?(保険期間)

・保険料はいつまで払うか?(払込期間)

では、保険料の相場はいくらなのでしょうか。がん保険の相談では、月々少ない保険料で大きな保障が得られる掛け捨ての終身型商品が人気なため、そのタイプの月額保険料の一例をご紹介します。

・30歳男性の場合:1,000~3,000円程度

・40歳男性の場合:2,000~5,000円程度

・50歳男性の場合:3,000~7,000円程度

月々の保険料は契約内容によっても異なりますが、30歳男性であれば1,000円台で入れる商品もあります。

それでは、月々の保険料が決まる要因を見ていきましょう。

掛け捨て型と貯蓄型

がん保険には、「掛け捨て型」と「貯蓄型」があります。

掛け捨て型とは、契約の途中で解約したり、保険期間が満期になったりしたときに、支払った保険料が返ってこないタイプの商品を指します。なかには、保険料が返ってくるものもありますが、ごくわずかというケースがほとんどです。保険料をおさえつつ、がん保障を受けたい人におすすめです。

一方で、貯蓄型とは、契約の途中で解約すると、契約期間などに応じて保険会社から解約返戻金を受け取ることや、保険期間が満期になったときに満期保険金を受け取ることができる商品のことです。保障と貯蓄の2つの役割を備えています。貯蓄型は保険料の一部が積み立てられ、そこから解約払戻金や解約返戻金を受け取る仕組みのため、掛け捨て型に比べて保険料は高くなります。万が一の保障を確保しつつ、資産運用をしたい人に向いています。

保障内容

がん保険の主な保障内容は次の5つですが、保障内容によって月々の保険料は大きく異なります。

①診断給付金診断給付金とは、がんと診断された際に一括で支払われる給付金です。受け取れるのは1回のみというタイプと、一定の期間をおけば複数回受け取れるタイプがあります。まとまったお金が支払われることで、治療費だけでなく、思うように働けないときの生活費などにも使うことができます。診断給付金は100万円、200万円のように金額を決めますが、給付金を2倍、3倍と設定すると、保険料も比例して2倍、3倍となるのが一般的です。

②入院給付金

入院給付金とは、がんの治療を目的に入院した際に支払われる給付金です。加入時に、1日あたり1万円のように支給額を決めます。がん治療のための入院は、入院給付金の支払日数を無制限としているがん保険や、入院給付金はオプションで付けるタイプのがん保険もあります。これは、がんで入院しても、入院日数が短くなっていることが理由としてあげられます。近年は、入院給付金をつけないか、つけたとしても金額は大きくせず、どんな用途にも自由に使える診断給付金をしっかりと支払われるように設定することが主流です。

③通院給付金

通院給付金とは、がんの治療を目的として通院した際に支払われる給付金です。入院日数は短くなる一方ですが、 通院しながらがん治療を長く続ける人が増えていることから、通院給付金をオプションで付けられるがん保険が多くなっています。

④治療給付金

治療給付金とは、がんの治療を目的として放射線治療、抗がん剤治療、ホルモン剤治療を受けた際に支払われる給付金です。がん保険によって、放射線治療給付金・抗がん剤・ホルモン剤治療給付金が1つの保障としてまとまっているケースと、別々になっているケース、どちらか片方しかないケースがあります。治療を受けた月ごとに、5万円、10万円のように一定額を受け取れるケースが多いです。がん保険によっては、保障が続く限り、何回でも支払われるものもあり、長引くがんの治療や、多様化するがんの治療に対応する保障として選ぶことができます。

⑤手術給付金

手術給付金とは、がん治療を目的として所定の手術を受けた際に支払われる給付金です。手術給付金は、「入院給付金の10・20・40倍」と設定されているがん保険が一般的です。入院給付金をいくらにするかで手術給付金の支給額は決まります。

がん保険によっては、手術給付金と治療給付金がセットになっているものもあります。この商品では、治療給付金をつけると、手術給付金も付帯となります。

保障を手厚くすれば保険料は高くなります。公的保障やこれまで築いた貯蓄、勤務先の保障、ライフスタイルなどをもとに、がん保険でカバーする保障がどこまで必要なのかを見極めることが大切です。

年齢

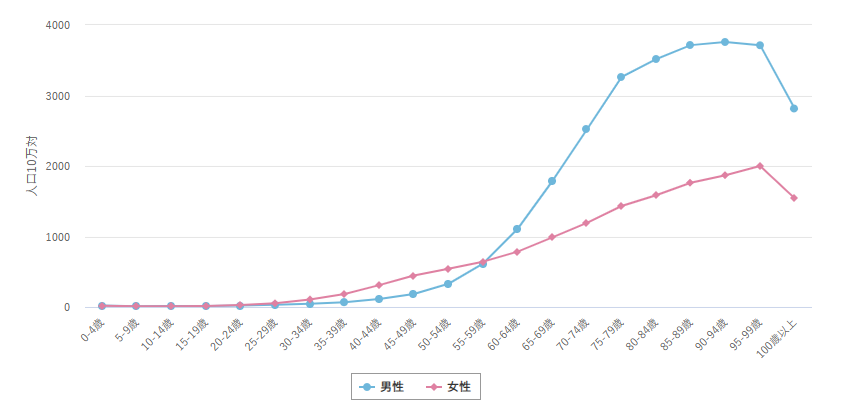

加入する年齢が上がるごとに、がん保険の月々の保険料は高くなります。国立がん研究センターの「がん統計」によると、年齢を重ねるにつれてがんになる可能性が高まっていることがわかります(図表1)。年齢が高い人ほど保険会社が給付金を支払う機会が増えることから、加入年齢が上がると保険料もあがります。したがって、加入時の年齢が若いほど、月々の支払金額を抑えることができます。

<図表1>年齢階級別罹患率【全がん 2020年】

出典:国立がん研究センターがん情報サービス「がん統計」(全国がん登録)

保険期間と払込期間

保険期間と払込期間はセットで考えましょう。がん保険には、一定の期間だけ保障する「定期型」と、加入当初から一生涯保障する「終身型」があるため、まずはどちらがよいかを決めます。

定期型は、保障期間と払込期間が同じになるため、保険期間が10年なら払込期間も10年です。保険期間が満了すると保障も終わりますが、保障を継続したい場合は更新できます。ただし、通常、更新できる年齢に上限があり、上限年齢が80歳や90歳という商品が一般的です。

一方で、終身型の払込方法は、大きく分けて「終身払」と「短期払」の2つのパターンがあります。終身払は、文字通り一生涯保険料を払い続ける方法で、短期払は、60歳や65歳までなど、あらかじめ決められた期間だけ保険料を支払う方法です。終身払は、一生涯にわたって保険料を支払うため、月々の保険料は比較的安く設定されていることが多いです。短期払は一定期間で支払いを終えるため、月々の保険料は終身払に比べてやや高くなる傾向にありますが、老後も保険料を払い続けることに不安がある人は、短期払を選ぶのもよいでしょう。1回あたりの保険料は終身払より割高ですが、払込総額でみると、最終的に短期払のほうが少なくなることもあります。

がん保険の終身型と定期型の違い

ここでは、一定期間の保障が受けられる「定期型」と一生涯保障が受けられる「終身型」の違いについて解説します。

| 定期型 | 終身型 | |

| 保険期間 | 一定期間(10年など)(更新可) | 一生涯 |

| 保険料 | 加入当初は比較的安いが、更新時の年齢に応じて上がる | 比較的高いが、加入時からの金額が固定される |

| メリット | ・保険料が比較的安い ・ライフスタイルに合わせて見直し可能 |

・一生涯の保障で安心 ・保険料は一定 |

| デメリット | ・更新時に保険料が上がる可能性がある ・保険期間終了後、保障がなくなる |

・保険料が高め ・保障の見直しタイミングがわかりづらい |

定期型がん保険とは?

定期型がん保険は、5年や10年といった一定期間の保障を確保できるがん保険のことです。一定期間がんに備えたい人におすすめです。

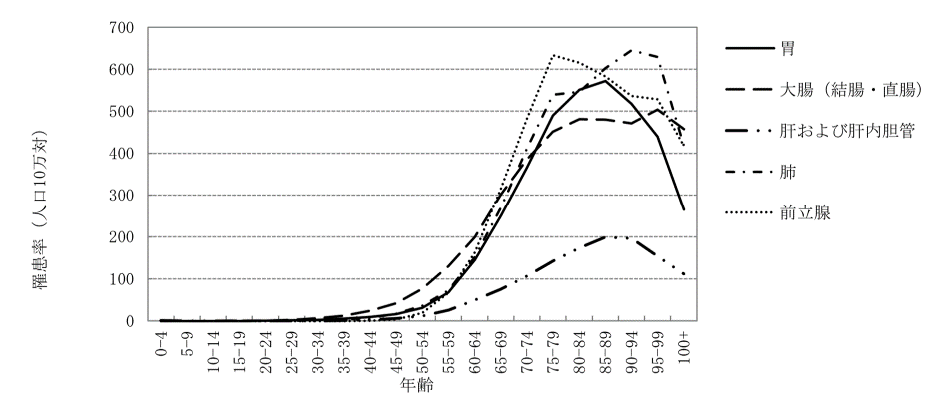

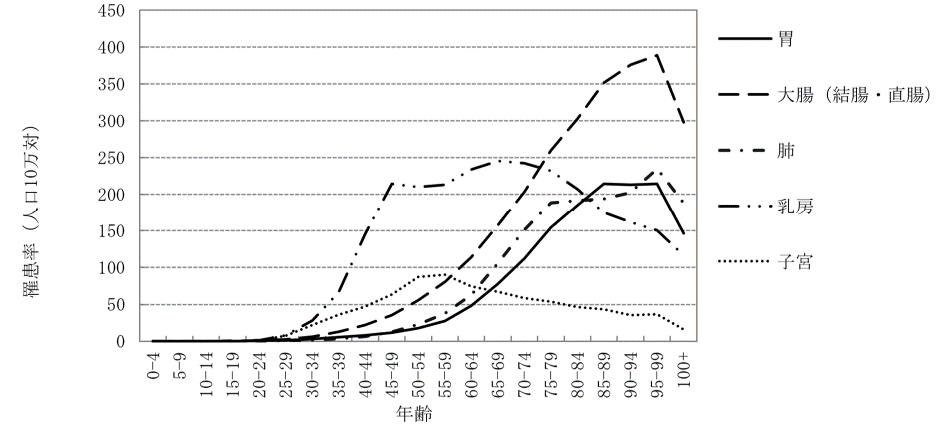

厚生労働省が公表している「令和2年 全国がん登録 罹患数・率 報告」によると、代表的ながんの罹患率は、50代くらいから高まりますが、女性の乳がんと子宮がんは30代から上昇しています(図表2・3)。

<図表2>年齢階級別罹患率(人口10万対);上位5部位、男(上皮内がんを除く)、2020年

出典:「令和2年 全国がん登録 罹患数・率 報告」(厚生労働省)

<図表3>年齢階級別罹患率(人口10万対);上位5部位、女(上皮内がんを除く)、2020年

出典:「令和2年 全国がん登録 罹患数・率 報告」(厚生労働省)

このように、罹患率の高いがんを見ても、一般的に年齢が上がれば、がんに罹る確率も上がります。一生涯の保障がほしい人でも、女性であれば、子どもの教育費がとくにかかる40代~50代だけ加入する方法もあります。定期型は、年齢が若いほど終身型よりも保険料が安いという特徴があります。たとえば、30歳男性で保険期間を10年とする場合、月々の保険料が1,000円を切るがん保険もあります。多くの商品は契約が自動更新されますが、保険期間が満了するときに更新手続きが必要なものもあります。

定期型のメリットは、更新のタイミングで保障内容の見直しができることです。ただし、更新する度に、その時の年齢で保険料が見直されるため、同じ保障内容であっても保険料が上がることに注意が必要です。また、定期型は一生涯保障を受けることはできないため、最終的にどこかの時点で保険期間が満了になると保障がなくなることにも気をつけましょう。

終身型がん保険とは?

終身型がん保険は、一度加入すれば、保障が一生継続するがん保険のことです。解約の手続きを行わない限り保障が一生続くため、いつ罹るかわからないがんにしっかり備えたい人におすすめです。加入時の保険料は定期型より割高とはいえ、年齢が上がっても変わらないため家計管理はしやすくなります。終身型は、30歳男性であれば前述のとおり月々の保険料は1,000円~3,000円程度で、この保険料が変わることはありません。保障は一生涯、だからこそ見直すタイミングを逃してしまうこともあります。加入時にしっかりと保障内容を考えることはもちろん、定期的に保障内容を確認するようにしましょう。

がん保険の月々の保険料を抑えるポイント

ここでは、がん保険の月々の保険料を抑えるポイントを解説します。

必要な保障だけに絞る

昨今のがん治療の特徴は、入院期間の短期化、通院治療の増加、多様ながん治療の選択、がん治療とライフワークバランスといったことがあげられます。がん保険の保障内容を決めるときは、治療やそれ以外にも自由に使える診断給付金を中心に、本当に必要な保障に絞ることで、月々の保険料は抑えられます。給付金の金額や支払条件は商品によって大きく異なるため、しっかりと比較しましょう。子どもの学費がかかる期間だけ保障を手厚くすることも考えてみましょう。

掛け捨て型を選択する

現在販売されているがん保険の多くは、解約返戻金や満期保険金がない代わりに保険料が安い掛け捨て型ですが、なかには貯蓄型もあります。貯蓄と保障を両立させたい場合は貯蓄型、保険料を抑えて保障に特化したい場合は掛け捨て型がおすすめです。

定期型を選択する

がん保険に入っておきたいけれど、年齢が若く貯蓄が少ないという子育て世代は、更新をしない前提で定期型を選択してもよいでしょう。ただし、一度がんに罹ると別のがん保険に入り直すことは難しくなり、契約更新時に保険料が高くなることには注意が必要です。更新時の保険料は更新前の1.5倍以上となることも多いため、マネープランはしっかりと立てましょう。

がん保険の月々の保険料の決め方

ここでは、保険料の決め方のポイントをお伝えします。

家計に過度な負担にならないようにする

現在または未来の家計を圧迫しない金額に抑えることが大事です。保険料が高くなればなるほど保障も手厚くなりますが、家計の負担を抑えるなら掛け捨て型がおすすめです。

ライフステージの変化に合わせて保障内容を選ぶ

いまや2人に1人は一生のうちに何らかのがんに罹るといわれていますが、ライフステージによって、必要な保障は大きく変わります。自分のライフステージに合わせた保障内容を選ぶようにしましょう。

たとえば、20~30代は、掛け捨ての終身型がん保険なら、保障内容を絞ることで保険料を比較的安く抑えられます。40~50代から加入する場合は、がんの罹患率が高まってくる年代のため、保険料の安さよりも保障の手厚さを重視することがおすすめです。

最近では、過去1年以内などにタバコを吸っていなければ、タバコを吸っている人よりも保険料が安くなるがん保険もありますので、非喫煙者はチェックを忘れずに。

もし、がんに罹ったらどんな治療をする可能性があるか、仕事と生活をどう両立するかを想像して、がん保険で備えたい保障の優先順位を検討してみましょう。

まとめ

がん保険の月々の保険料相場は、30歳男性で1,000~3,000円程となっていますが、保障内容や年齢、保険期間や払込期間などによって金額は異なります。がん保険の月々の保険料を抑えるためには、保障内容を絞ることや掛け捨ての終身型を選択する方法があります。がん保障が必要な期間だけ定期型に加入する方法もありますが、契約を更新する度に保険料が上がる点や、更新できる年齢の上限が決まっている点には気をつけましょう。ほかには、ネット保険を利用するという方法もあります。家計の負担にならない範囲で、ライフステージに合った保障内容を選びましょう。

(ファイナンシャルプランナー(CFP®)、1級FP技能士、住宅ローンアドバイザー、定年力アドバイザー、相続手続カウンセラー)

中山弘恵(なかやまひろえ)

生活に関わるお金や制度をテーマにした講師業務、執筆業務、個別相談業務に従事。「わかりやすく丁寧なセミナー」「ストレスなく読み進められるわかりやすい文章」「安心しながら気軽に話せる相談相手」として定評がある。