生命保険に医療保障はある?医療保険との違いや加入するべき人を解説

公開日:2025年2月12日

生命保険や医療保険などは民間の保険会社が取り扱う保険商品です。日本には公的な保険制度がありますが、それだけですべての人が万全の備えを得られるわけではありません。公的保険だけでは足りない保障を自分や家族の状況に合わせて準備できるよう、保険会社はさまざまな保険商品を取り扱っています。中でも代表的な保険商品として、生命保険と医療保険があります。本記事では、ご自身とご家族に合った保険を選ぶために役立つ、生命保険と医療保険の違いを解説します。

生命保険と医療保険の違い

生命保険と医療保険の違いは大きく2つあります。1つは「どんなときに保険金や給付金を受け取ることができるか」、もう1つは「誰がその保険金や給付金を受け取るか」です。

生命保険は、保険の対象となる人(被保険者)が死亡したり、高度障害状態になってしまったときに保険金を受け取ることができます。そして医療保険は、被保険者が病気やけがで入院したり手術したりしたときに給付金を受け取れるものです。

<生命保険と医療保険の違い① どんなときに保険金や給付金を受け取るか>

| 保険の種類 | どんなとき? |

| 生命保険 | 死亡したり高度障害状態になったとき |

| 医療保険 | 病気やけがで入院したり手術したとき |

生命保険の受取人は、被保険者の配偶者や子どもなど、契約時に指定した人です。被保険者が死亡したり、高度障害状態となってしまったときに、遺された人の生活が困窮しないように備えるのが生命保険の主な目的ですから、被保険者以外の人が保険金を受け取ることになります。

一方、医療保険の受取人は、被保険者本人であることが一般的です。これは医療保険の基本的な目的が、自分の病気やけがの治療費負担に備えるためだからです。なお、契約の仕方によって被保険者以外を受取人とすることも可能です。例えば、子どもを被保険者として、契約者である親が給付金の受取人となる場合などです。

<生命保険と医療保険の違い② 誰が保険金や給付金を受け取るか>

| 保険の種類 | 受取人 |

| 生命保険 | 配偶者や子どもなど被保険者以外 |

| 医療保険 | 被保険者本人や契約者 |

保険金を受け取るための手続きは、受取人が保険会社に対して行います。しかし、医療保険については被保険者本人の病気やけがの状況によっては、給付金を請求する手続きを行うことが難しいケースも考えられます。そのような場合に備えてあらかじめ代理請求人を指定しておく指定代理請求制度があります。

なお、生命保険の高度障害保険金を受け取ると、その時点で保険契約は終了します。後に別の高度障害状態に該当したり、死亡した場合に保険金を受け取ることはできません。

生命保険の目的と特徴

前述のように、生命保険は被保険者が死亡したり、高度障害状態となってしまったときに、遺された人の生活が困窮しないように備えるための保険です。その生命保険には、大きく分けると「定期保険」「養老保険」「終身保険」という3つの分類があります。自分に合った生命保険選びのヒントになるようもう少し詳しくみてみましょう。

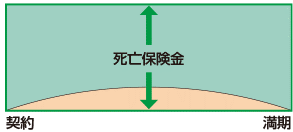

生命保険の種類① 定期保険の特徴

「定期保険」は、保障される期間(保険期間)が一定の期間で終了します。後ほど紹介する「終身保険」は被保険者が亡くなるまで保険期間が続くので、「定期保険」と「終身保険」を比較するとわかりやすいでしょう。

<定期保険のイメージ>

※オレンジ色は将来の保険金の支払いに備えて積み立てられる部分を表しています。

※出典:公益財団法人生命保険文化センター 公式サイト

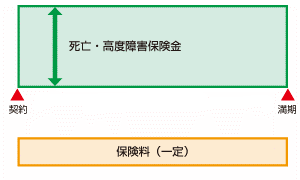

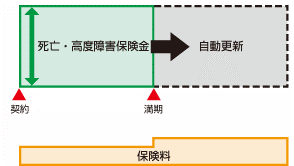

さらに定期保険の中にも、保障が必要な期間中、保障内容も保険料も変わらないように設計されている「全期型」と、途中で契約が更新される「更新型」があります。更新型は、死亡や高度障害のリスクが相対的に低い若い時期の保険料は安く、年齢が高くなると保険料が上がっていくのが一般的です。保険の見直しがしやすいのは「更新型」といえるでしょう。

<全期型イメージ>

<更新型イメージ>

※出典:公益財団法人生命保険文化センター 公式サイト

保険金の受け取り方には大きく、「一時金」として一度に受け取る方法と「年金」として少しずつ受け取る方法があります。なお、被保険者にもしものことがあったとき「給料のように毎月お金を受け取ることができると安心」という声は多いため、そのように設計された定期保険を「収入保障保険」として取り扱う保険会社も増えています。

なお、定期保険には通常、満期保険金がありません。死亡したり、高度障害状態になることなく保険期間が終了した場合には、これまでに支払った保険料が戻ってくることはありません。いわゆる「掛け捨て」になります。また、多くの場合、途中で解約した場合の「解約返戻金」もないか、あってもごくわずかです。

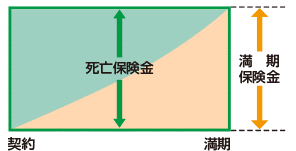

生命保険の種類②養老保険の特徴

「養老保険」は、保障と貯蓄どちらの機能も併せ持った生命保険です。〇年間、〇〇歳までなど、一定の保険期間中に被保険者が亡くなった場合には死亡保険金を受け取り、満期まで生存していた場合には満期保険金を受け取ることができます。なお、死亡保険金と満期保険金は同額というのが一般的です。

養老保険には貯蓄機能がありますが、商品によっては保険金が払い込んだ保険料総額を下回る場合もあります。養老保険は保障機能を備えており、保険料の一部が保障のために使われているから、というのが一因です。

<養老保険のイメージ>

※オレンジ色は将来の保険金の支払いに備えて積み立てられる部分を表しています。

※出典:公益財団法人生命保険文化センター 公式サイト

途中で解約することになった場合は、解約返戻金を受け取ることができます。解約返戻金は保険期間の経過とともに増えていきますが、払い込んだ保険料総額を下回ることがあります。

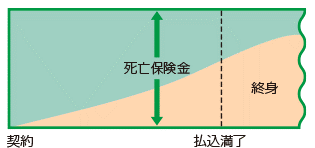

生命保険の種類③終身保険の特徴

「終身保険」は、被保険者が亡くなるまで一生涯にわたって死亡保障が続きます。そのため満期保険金はありません。途中で解約した場合に受け取る「解約返戻金」は時間の経過とともに増加しますが、解約時期によっては払い込んだ保険料総額を下回ることがあります。

<終身保険イメージ>

※出典:公益財団法人生命保険文化センター 公式サイト

なお、終身保険の保険料の払い込み方法は2通りあります。〇年間、〇〇歳までなど、一定期間または一定年齢までに保険料の払い込みを完了する「有期払い」と、一生涯払い続ける「終身払い」があります。早めに保険料を払い終える「有期払い」は、月々の保険料は高くなりますが、高齢になっても保険料を払い続ける負担を回避することができます。

医療保険の目的と特徴

病気やけがはいつ生じるか予測できないものですし、その治療に多額の費用がかかるケースもあります。「医療保険」は、病気やけがによる医療費などが高額になってしまうことに備えるための保険です。公的な医療保険ではカバーされない高額な先進医療費や、個室入院時の差額ベッド代などに備えたいというニーズにも応えられるのがメリットです。

入院したときに受け取る「入院給付金」、手術を受けたときに受け取る「手術給付金」、入院前後の通院時に受け取る「通院給付金」など、医療のさまざまな段階で給付金を受け取ることができます。また、特約を付けることでがんなど特定の病気に対して保障を上乗せすることも可能です。一人ひとりが自分の状況に合わせて選べるよう、医療保険にはたくさんの種類があります。

医療保険のプラン

医療保険はさまざまな種類があるため、必要に応じて自分に合ったものを選ぶことができます。選び方の主なポイントとしては「保険期間と保険料払込期間」「支払限度日数」「入院日数」「入院特約」「その他」が挙げられます。

保険期間・保険料払込期間

病気やけがへの不安は一生涯尽きることがありません。むしろ年齢が高くなるほどリスクは高まると言えますが、いつまで保障が必要かについての考え方は人それぞれでしょう。医療保険の保険期間は〇年間、〇歳までなど期間を限定する「定期型」を選ぶこともできますし、一生涯続く「終身型」を選ぶことも可能です。保険料を払い込む期間についても、一定期間で保険料の払い込みを完了する「有期払い」と、一生涯払い続ける「終身払い」から選択することができます。

支払限度日数

医療保険は、入院が続く限りいつまでも給付金を受け取ることができるわけではなく、1入院あたりの支払限度日数が設けられており、30日、60日、120日などです。さらに、保険期間中の入院日数を通算して1,000日、1,095日などの上限も設けられているのが一般的です。支払限度日数は商品によってルールが異なるので、加入前にしっかり確認するのがよいでしょう。

なお1入院は、同じ病気やけがを原因とする一定期間内の入院を指します。つまり、一度退院したもののまた具合が悪くなり数日後に再入院したなどという場合も1入院として扱われます。

入院日数

入院給付金の支払い対象となる入院日数には条件が設けられています。1泊2日以上の入院が対象となる医療保険もありますし、日帰り入院も対象となるものもあります。

なお、日帰り入院とは入院日と退院日が同日の入院のことです。患者からは通院との違いが分かりにくいものですが、医療費の領収証の「入院料等」欄に診療報酬点数があるかどうかで判断することができます。

入院特約

特約を追加すると、さまざまなリスクに備える保障を上乗せすることができます。「入院特約」は入院時の保障を上乗せするためのもので、例えば、心疾患や糖尿病など生活習慣病により入院した場合に入院給付金がアップしたり、支払限度日数が延長されたりします。その他、女性特有の病気や妊娠・出産に関連する入院に対して保障が上乗せされたり、がんによる入院に手厚い保障が得られたりします。

その他

その他の特約としては、公的な医療保険の対象外となる先進医療を受けるための費用がカバーされる先進医療特約などもあります。また、持病や既往症があっても加入しやすい引受基準緩和型の医療保険や、入院や手術など給付金を受け取るような医療をうけることなく一定期間経過した場合に無事故給付金を受け取ることができる医療保険などもあります。

生命保険と医療保険はどちらも加入するべき?

公的な保障では足りない部分を補うために民間の保険が存在しており、自分や家族の状況に応じてどんな保障が必要か検討してみるとよいでしょう。生命保険だけが必要な人、医療保険だけが必要な人、両方必要な人などいろいろなパターンがあり、一律の答えはありません。生命保険は、遺された家族の生活のために備えるものですから、次のような人は検討することをおすすめします。

- 養う家族がいる人

- 貯蓄が少ない人

- 会社員に比べて公的保障が小さい自営業やフリーランスの人

医療保険は自分自身の病気やケガに備える保障なので、次のような人は検討したほうが良いでしょう。

- 貯蓄が少ない人

- 会社員に比べて公的保障が小さい自営業やフリーランスの人

- 病気やケガにより収入が激減する可能性がある人

- 将来、健康状態が悪くなり、医療保険に加入できなくなる点が心配な人

- 高齢になってから高い保険料を払うよりも、若いうちに加入して月々の保険料を安く抑えたい人

まとめ

家族を支える人が死亡したり、高度障害状態となってしまったときに、遺された人の生活が困窮しないように備えるために加入するのが生命保険、自分が病気になったりけがをしてしまったときの医療費や入院時の差額ベッド代、高額な先進医療費などに備えるために加入するのが医療保険です。

生命保険と医療保険は、自分と家族の状況に合わせて検討するものです。また、一度選んでもその後自分や家族の状況が変化した場合には、改めて検討する必要があります。

- ※※この記事の情報は2025年1月時点

ファイナンシャル・プランナー

國場弥生(くにばやよい)

(株)プラチナ・コンシェルジュ取締役。証券会社勤務後にFPとして独立し、個人相談や雑誌・Web執筆を行っている。All Aboutマネーガイドも務めており、著書に「誰も教えてくれない一生お金に困らないための本 」(エクスナレッジムック)などがある。