生命保険会社の財形保険とは?メリット・デメリットや注意点を解説!

公開日:2025年1月29日

貯蓄をしなければと思ってはいるけれどなかなか貯められない、将来病気や事故に遭ったらどうしようと不安に感じている人は多いのではないでしょうか?財形(ざいけい)保険は、財形制度で利用できる生命保険で、貯蓄と死亡保障など保険としての機能を併せ持っています。財形制度は国と会社が従業員の財産づくりを支援する制度で、税制上の優遇を受けられるなどさまざまなメリットがあります。今回の記事では、給与からの天引きで確実にお金を貯めることができる3種類の財形貯蓄と財形保険について、メリット、デメリット、注意点などを紹介します。

財形保険とは

財形保険とは、財形制度において利用できる生命保険です。貯蓄の機能だけでなく、死亡保障など保険としての機能を併せ持っているのが特徴です。まずは財形制度について確認しておきましょう。

「財形制度」と呼ばれる「勤労者財産形成促進制度」は、勤労者財産形成促進法に基づいて、国とともに会社が雇用する従業員の財産づくりを支援する制度です。従業員が財形制度を利用するためには、勤務先があらかじめ制度を導入している必要があります。制度が利用できるかどうかは勤務先に確認してみましょう。

財形制度の柱である「財形貯蓄」は、従業員の給与から天引きにより貯蓄を行うため、手間なく確実な資産形成につながります。月1,000円から積み立てられるので、少額からスタートし、給与がアップするに従って積み立て額も上げていけるとよいでしょう。また、一時的に積み立てを中断することも可能です。ただし、財形年金貯蓄、財形住宅貯蓄の場合は、中断したまま2年経過すると非課税措置を受けられなくなります。

目的に応じて「一般財形貯蓄」「財形住宅貯蓄」「財形年金貯蓄」の3つのタイプがあり、具体的な金融商品には、主に銀行や証券会社が取り扱う貯蓄型商品と、保険会社等が取り扱う保険型商品があります。保険型商品のうち、生命保険会社が取り扱うものを「財形保険」と言い、「財形貯蓄積立保険」、「財形住宅貯蓄積立保険」、「財形年金積立保険」の3種類となっています。

<財形貯蓄の種類>

財形貯蓄保険(一般財形)

一般財形貯蓄で利用できる財形保険を「財形貯蓄積立保険」と言います。

「一般財形貯蓄」は、貯めたお金の使い道に制限がなく、誰もが利用しやすい貯蓄制度です。使い道が自由なので、車の購入や旅行、子どもの教育費など幅広く利用することができます。また、けがや病気など急な出費の際も払出しが可能です。貯蓄開始から1年経過すれば、お金を自由に引き出せるものが一般的です。ただし、税制優遇のある「財形住宅貯蓄」や「財形年金貯蓄」とは異なり、利子等には20.315%(所得税15%、復興特別所得税0.315%、住民税5%)の税金がかかります。

財形住宅貯蓄積立保険(財形住宅)

財形住宅貯蓄で利用できる財形保険を「財形住宅貯蓄積立保険」と言います。

「財形住宅貯蓄」は、住宅購入やリフォームなど住まいのための貯蓄を目的としています。対象となるのは55歳未満の人で、5年以上積み立てを行うことが必要です。国として住宅の取得を後押しするという目的があるため、税制優遇を受けることができます。お金を引き出す際には、購入する住宅やリフォームが財形住宅貯蓄の定める条件(住宅取得の場合床面積が50平方メートル以上、増改築の場合費用が75万円を超えること等)を満たしていることを証明するための書類の提出が求められます。認められない場合にもお金を引き出すことはできますが、要件外の払い出しとして税制優遇は適用されません。税制優遇を受けられるのは、財形年金貯蓄とあわせて550万円(貯蓄型の場合は元利合計550万円、保険型の場合は払込累計550万円)までです。

財形年金積立保険(財形年金)

財形年金貯蓄で利用できる財形保険を「財形年金積立保険」と言います。

「財形年金貯蓄」は、老後の資金づくりを目的としています。対象となるのは55歳未満の人で、5年以上積み立てを行うことが必要です。国として老後の資金作りを後押しするため、財形住宅貯蓄と同様に税制優遇を受けることができます。積み立てたお金は、60歳以降に5年以上20年以内の期間、年金形式で受け取ることになっています。年金ではなく一括で受け取りたい場合などは要件外の払い出しとして税制優遇は適用されません。

税制優遇を受けられるのは、財形住宅貯蓄とあわせて550万円(貯蓄型の場合は元利合計550万円、保険型の場合は払込累計550万円)までです。ただし、財形年金積立保険の場合は、財形年金貯蓄のみなら385万円まで、財形住宅貯蓄とあわせてなら550万円までとなります。

財形保険のメリット

財形保険は、財形貯蓄で利用できる生命保険であり、貯蓄の機能だけでなく、死亡保障など保険としての機能を併せ持っているのが特徴です。財形保険を選択して財形貯蓄を利用すると、無理なくお金を貯められる、貯蓄機能と保険機能の両方を得られる、利子などの非課税優遇措置がある、財形給付金制度の対象になるといったメリットがあります。

無理なくお金を貯められる

お金が余ったら貯蓄する、という考えでは将来を見据えた貯蓄は難しいものです。その点、給与からの天引きによって貯蓄を行う財形貯蓄は、貯蓄が苦手な人でも確実にお金を貯められるうってつけの方法です。長く続けることが前提なので、無理のない範囲で少額から始めるのが得策です。

働き始めたばかりの20代は、これからどんなイベントが起こり、お金が必要になるかわからないので、目的を限定しない一般財形貯蓄を無理のない金額でスタートするのがおすすめです。30代~40代からは老後の年金づくりを目的に財形年金貯蓄も視野に入れるとよいでしょう。財形住宅貯蓄は、住宅購入の希望がある人が頭金作りに活用したり、すでに持家のある人がリフォームのめに活用するのも1つの方法です。

例えば、就職してから一般財形貯蓄を毎月5,000円ずつ40年間続けると積立累計額は240万円になります。仕事に慣れ、給料が増えてきたタイミングで、一般財形貯蓄に加えて財形年金貯蓄に毎月1万5,000円ずつ積み立てるとすると20年間の積立累計額は360万円になり、あわせて600万円に上ります。

<積み立て例>

資料:執筆者作成

貯蓄機能と保険機能を併せ持つ

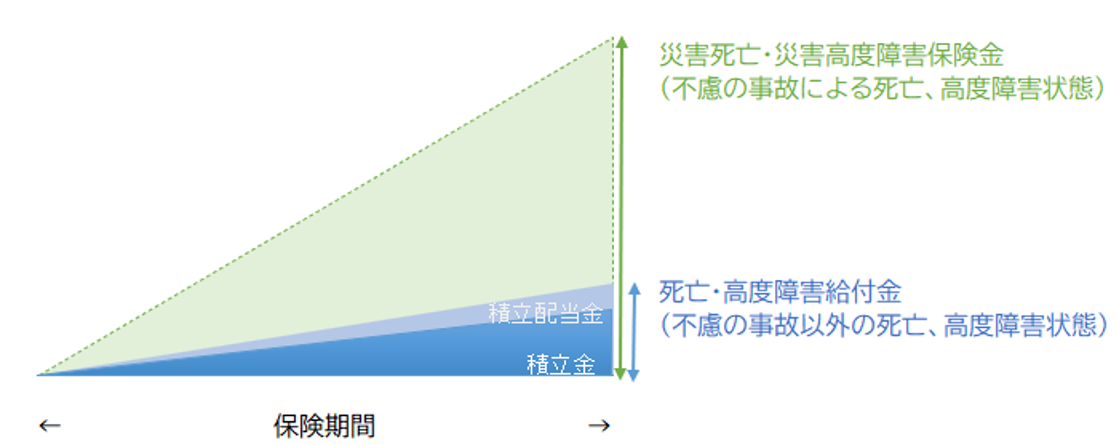

財形保険には、3種の財形貯蓄でそれぞれ利用できる財形貯蓄積立保険、財形住宅貯蓄積立保険、財形年金積立保険がありますが、いずれも保険期間中に自然災害や交通事故など不慮の事故で本人が死亡した場合には、病気で死亡した場合の数倍に相当する災害死亡保険金を受け取ることができます。貯蓄を主な目的としながらも不慮の事故による死亡や高度障害にも同時に備えることができる財形保険には、銀行や証券会社等が取り扱う貯蓄型商品にはないメリットがあります。

<財形保険の保障イメージ>

資料:執筆者作成

利子などの非課税優遇措置がある

財形住宅貯蓄と財形年金貯蓄は、積み立てたお金の使い道や上限金額が決められているものの税制優遇を受けることができる点が魅力です。同じ金利であれば銀行等で預貯金をするよりも効率的にお金を増やすことができるので、住宅取得や老後に受け取る年金を増やすためなど具体的な目標を持って、計画的に利用するのがおすすめです。また、財形年金貯蓄は年金形式での受け取り終了まで非課税措置が続くので、長期に渡ってお得な制度といえるでしょう。

財形給付金制度の対象になる

財形給付金制度は、企業が厚生労働大臣の承認を受けて、財形給付金契約取扱機関と「勤労者財産形成給付金契約」を結ぶものです。この制度では、企業が従業員1人につき毎年10万円までの拠出を行い、7年経過ごとに従業員に対して給付金(勤労者財産形成給付金)を支給することが可能です。従業員は給与ではなく一時所得として受け取るため、税制上、50万円まで非課税で50万円を超える分の1/2が課税対象となる、つまり税金が安くなるメリットがあります。勤務先が財形給付金制度を採用していれば、給付金を受け取ることができます。

財形保険のデメリット

一方、デメリットとしては、会社が財形制度を導入していない場合がある、非課税の恩恵が感じられにくい、元本割れするリスクがあるなどが挙げられます。

会社が財形制度を導入していない場合がある

財形制度は個人で自由に始められるわけではなく、勤務先が制度を導入していなければ利用することができません。また、退職したり、財形制度のない企業へ転職した場合などは続けることができません。財形住宅貯蓄積立保険、財形年金積立保険については、解約となると利子等の税制優遇が受けられなくなってしまいます。

非課税の恩恵が感じられにくい

非課税の恩恵は、利子等が多いほど大きくなり、利子等が少ないほど感じられにくくなります。世の中の金利水準が低い時期は、残念ながら非課税をメリットと捉えにくいでしょう。

元本割れするリスクがある

財形貯蓄で利用できる金融商品は、取り扱う金融機関によって異なります。財形保険についても、勤務先が契約している保険会社によって異なります。中には元本が保証されないものもあるため、しっかりと内容を確認するようにしましょう。

財形保険の注意点

財形保険を選択して財形貯蓄を利用する場合の注意点を2つ確認しておきましょう。

途中で他の財形保険に変更できない

財形住宅貯蓄積立保険と財形年金積立保険については、途中で他の保険商品へ変えたくなってしまったとしても変更することはできません。ですから、最初にしっかりと商品の内容を理解し、長期的な積み立て計画を立てておくようにしましょう。なお、一般財形貯蓄で利用できる財形貯蓄積立保険は、3年以上継続していれば変更することができます。

目的外で引き出すと、利子が非課税にならない

財形住宅貯蓄や財形年金貯蓄は、貯蓄の目的がはっきりしており、その目的を国が税制優遇という形で支援してくれる制度です。積み立てたお金は、目的以外の使い道のために払い出すことも可能ではありますが、その場合は税制優遇を受けることができなくなり、利子等には一般的な銀行預金と同じように税金がかかってしまいます。一方、一般財形貯蓄の場合は税制優遇を受けられませんが、積み立てたお金の使い道は自由です。3つの制度はどれか1つを選ばなければならないわけではなく、併用が可能ですから上手に使い分けるようにしましょう。

なお、財形年金貯蓄と財形住宅貯蓄の目的外の払い出しについては、家屋が災害などの被害を受けたときや医療費が高額になったときなどには、特例として税制優遇を受けられるケースもあります。

まとめ

財形保険は、財形貯蓄で利用できる生命保険です。銀行や証券会社の扱う貯蓄型商品とは異なり、貯蓄と死亡保障など保険としての機能を併せ持っているという特徴があります。

財形貯蓄には、目的に応じて「一般財形貯蓄」「財形住宅貯蓄」「財形年金貯蓄」の3つのタイプがあり、いずれも給与からの天引きにより積み立てを行うため、貯蓄が苦手な人でも確実にお金を貯めることができる便利な仕組みです。とくに、財形住宅貯蓄や財形年金貯蓄は、税制優遇を受けられるので通常の銀行預金などよりも効率的にお金を増やすことができます。財形住宅貯蓄は、住宅購入の希望がある人や持家のリフォーム予定がある人が利用を検討するとよいでしょう。財形年金貯蓄は誰もがいつか迎える老後のための資金作りを目的としているので、30代~40代から少しずつ積み立てていけるとよいでしょう。

ただし、目的以外の使い道のためにお金を払い出す場合は税制優遇を受けられなくなってしまう、途中で商品の変更ができないなど、いくつかの注意点も存在します。財形貯蓄は長期的に利用することになるので、無理のない金額でコツコツと続けることや、目的が限定される場合にはしっかりと計画を立てて始めることなど、成功させるためのポイントを押さえておきましょう。

- ※※この記事の情報は2024年12月時点

ファイナンシャル・プランナー

國場弥生(くにばやよい)

(株)プラチナ・コンシェルジュ取締役。証券会社勤務後にFPとして独立し、個人相談や雑誌・Web執筆を行っている。All Aboutマネーガイドも務めており、著書に「誰も教えてくれない一生お金に困らないための本 」(エクスナレッジムック)などがある。