10年更新型の生命保険のメリットは?仕組みや歳満了との違いを解説

公開日:2025年1月29日

生命保険に加入するとき、誰しも「できるだけ安い保険料で加入したい」と思うものですが、どのように加入するのが良いのでしょうか。同じ年齢・性別の人が、同じ保険金額の生命保険に加入しようとしたときに、更新型か終身型によって保険料に大きな差が出ます。ここでは、更新型の代表例として10年更新型に注目して、更新型の仕組みやメリット・デメリット、終身型との違いなどを見て行きましょう。自分に合った保険プランを見つけるためのヒントにしてみてください。

10年更新型の生命保険とは

10年更新型の保険の説明をする前に、まずは、保険の契約時に決めるべきことを整理していきましょう。保険に入ろうと思ったとき、「死亡保障は、1000万円、いや、2000万円くらいあった方が安心」などと保障額をどうするか考えるのではないでしょうか。当然に必要なことですが、同時にもう一つ決めなければならないことがあります。それはいつまで保障が必要か?という保険期間についてです。この保険期間は大きく2種類あり、一生涯保障が続く「終身保険」と、保険期間が定められている「定期保険」に分けられます。定期保険は、10年満了、15年満了などと契約時に期間を設定します。そのうち10年で区切るのが今回のテーマである10年更新型で、10年経つと保険期間が満了となりますが、更新型とあるように、10年ごとに更新して引き続き保障を継続することも可能です。更新できる最長年齢は80歳まで、85歳までなど保険会社や保険商品によって定められています。同じ定期保険でも他に「歳満了」という契約もあり、聞いたことがあるという方もいらっしゃるかもしれません。更新型と歳満了とはどういった違いがあるのか次で見ていきましょう。

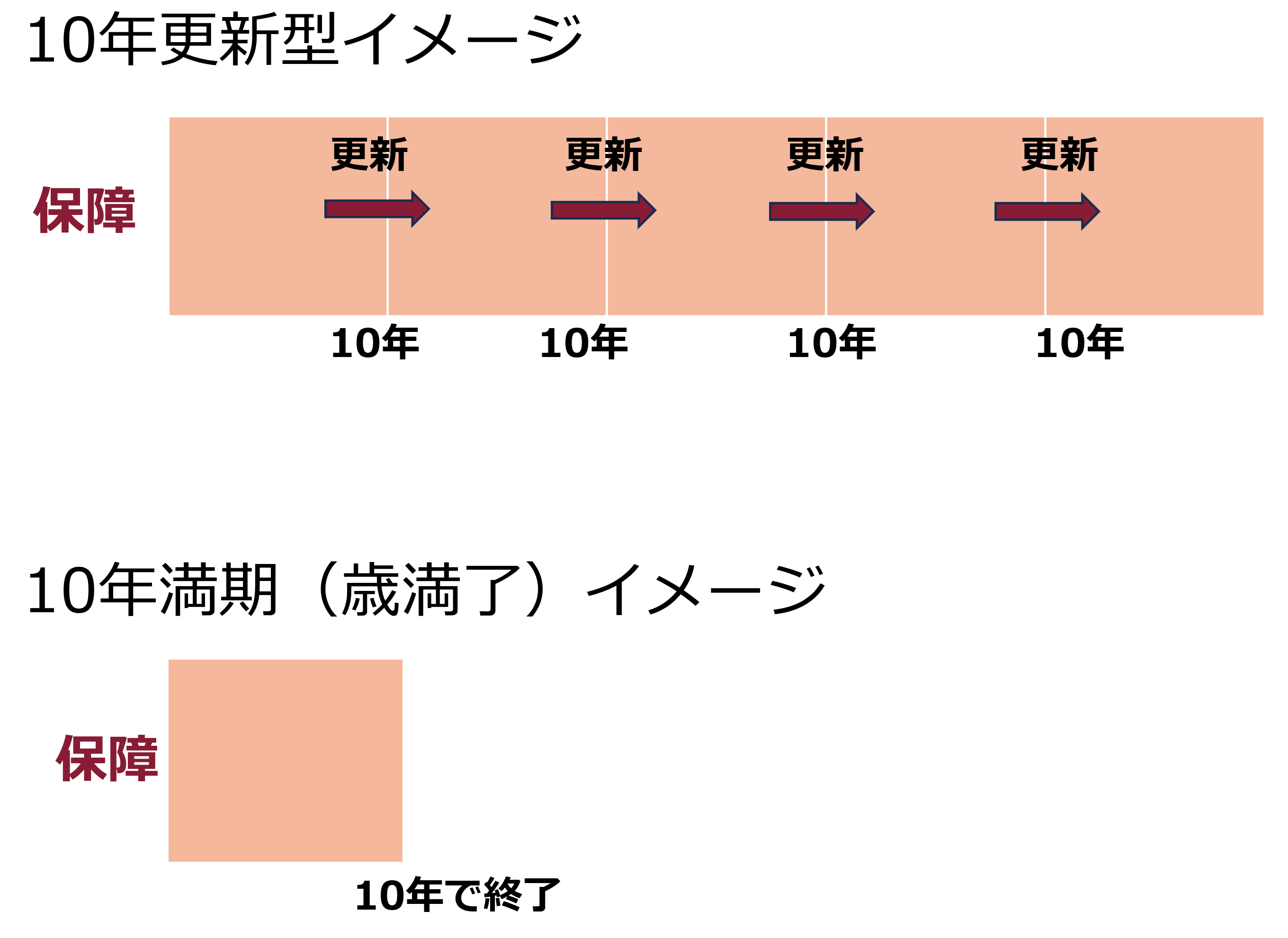

10年更新と10年満期(歳満了)の違い

10年更新型は、10年経つと保障期間が満了を迎えますが、引き続き更新できるタイプの保険です。保険期間を契約年数で設定するため「年満了」とも言います。40歳の人が10年更新型に加入した場合、50歳時に契約満了を迎えますが、更新すれば10年後の60歳まで保障が継続できるのです。一方で、「歳満了」とは、保険期間を保険の対象となる被保険者の年齢で設定する契約です。40歳の人が10年満期(50歳満了)の保険契約をする場合、被保険者が50歳を迎えて最初にくる契約応当日(契約をした日)を迎えると保障は終了します。このように定期保険で実際に保障される期間が同じ10年でも更新型と歳満了は、10年後に保障が続けられる、続けられないという違いがあり、似て非なるものなのです。

資料:執筆者作成

では、更新型と歳満了では保険料に違いはあるのでしょうか。

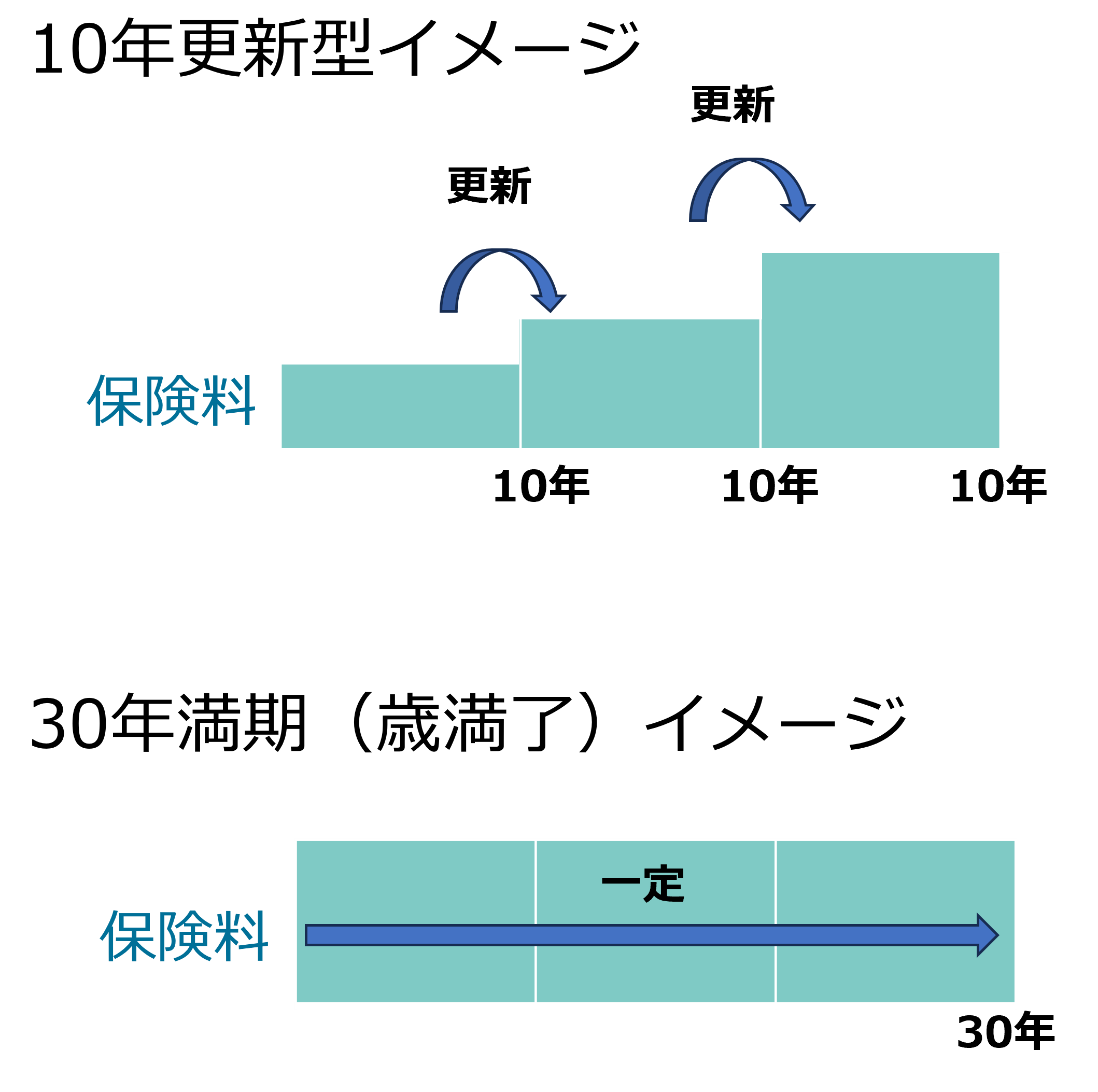

更新型は、更新のタイミングで保険料が見直されるため、更新毎に保険料が上がっていく仕組みです。40歳の人が「10年更新型を契約し、30年間(70歳まで)この保険に加入した」としましょう。その場合、10年毎の更新時に、保険料も見直されます。年を重ねた分だけ死亡などのリスクが高まるためその分保険料が高くなるのです。では、歳満了の保険料はどうでしょうか。歳満了の場合、満了時まで保険料はずっと一定のため負担が増えることはありません。仮に40歳の人が70歳満了の保険契約をするなら、70歳までの30年間、保険料はずっと変わらないということです。

資料:執筆者作成

ただし、押さえておきたいのは、保障期間が30年と長いため更新型の当初10年間の保険料より月々の支払額は多くなります。とはいえ、30年間で比較すると、途中で保険料が上がる更新型より、ずっと変わらない歳満了の方が支払総額は少なくて済むのが通常です。では、10年更新型の魅力はどういったことが挙げられるのでしょうか。次で詳しく見ていきましょう。

10年更新型の生命保険のメリット

10年更新型には3つのメリットがあります。

加入時の保険料が安い

10年更新型は、相対的に保険料を抑えながら手厚い保障を得られるのが魅力です。保険料が安く抑えられる理由は、契約期間が短いため、その間に発生するリスクが長期契約に比べて低くなることからです。一般に、死亡保障額が最も必要な時期は「子どもが生まれた時」といわれます。親は子どもが社会人になるまで経済的支援をしますが、万一親が死亡した場合はどうでしょう。遺された子どもには生活するための資金が必要です。しかし、一般に子育て世代は、まだ貯蓄が積みあがっておらず、万一の時に十分な資金がありません。そこを補うのが生命保険ですが、出産時は、何かと物入りで支出が多くなりがち。給与からのやり繰りが大変という人もいるでしょう。そういった場合に、更新型なら、保険料の負担感を抑えながら手厚い保障を用意できるというメリットがあります。

期間中病気にかかっても加入を続けられる

保険に加入するときは、通常、既往歴や現病歴を告知しなければなりません。そのため告知内容によっては、新たに保険に加入できない、または、加入できても部位不担保といって一定の部位については保障の対象から外すなどの制限が設けられる場合があります。例えば、更新タイプではない10年満了の保険に加入したとしましょう。10年経って他の保険に乗り換えようとしたとき、もし病気を患っていたら満了後に新たに保険契約ができず、「万一の保障」がなくなってしまいます。一方、10年更新型は、健康状態にかかわらず同等の保障で更新できるというのがメリットです。そのため、先々他の保険に乗り換えるつもりで10年更新の保険に加入した場合でも、保険期間中に病気で新規契約ができなくなったなら、そのまま更新し保障を継続する、つまり、保障を失う可能性に対してリスク回避ができます。

10年毎に見直しができる

また、10年毎に保障の見直しができるのも更新型の特徴です。必要保障額は、自身のライフステージや家族の状況によって変化していきます。長期の契約では途中で保障を見直すことが難しいことも多いですが、10年更新では、更新のタイミングで現時点の適切なプランへ都度見直すことが可能です。子どもが成長したため死亡保障を下げるといった具合に柔軟に見直せます。

このように更新型は保険料が安いのはもちろん、健康状態に不安が出てきても同じ保障額で更新でき、ライフステージの変化に合わせて保障を見直す機会が得られるというわけです。

10年更新型の生命保険のデメリット

では、10年更新型のデメリットはどういったことがあるでしょうか。

更新時に保険料が上がる

10年毎の更新時に保険料が再計算され、保険料が上がることはデメリットといえます。これは、その時の年齢でリスクが再計算されることから歳を重ねた分だけ病気や死亡リスクが高まり保険料が上乗せされるというわけです。このように同じ保障で更新すると保険料は上がるため抵抗感はあります。しかし、更新時に保障額を見直し、ライフステージによって減額が可能なら、保険料は更新前とあまり変わらない、または更新前より保険料が下がるという可能性もあるでしょう。

貯蓄性がない

更新型には貯蓄性がありませんが、終身型の死亡保険は、中途解約をすると解約返戻金を受け取れるため貯蓄性があると言われます。これは、保険会社目線で考えるとイメージしやすいでしょう。終身型の場合、人はいつか亡くなり、保険会社は必ず保険金の支払いが発生するため、保険料の一部を運用しながら積み立てています。もし途中で解約する場合は、その時の積立金相当額が解約返戻金として支払われます。ただし、保険料は更新型に比べるとそれなりに高いということは押さえておきたいところです。

一方、更新型は掛け捨ての要素が強いため解約返戻金がないことがほとんどで、保険会社は、契約期間中に保険事故が起こらなければ保険金を支払う必要はありません。そのため更新型は、保険料が安く設定されています。

以上のように更新型のデメリットは、途中で保険料が上がることや貯蓄性がない点だと分かりました。何ごともメリット・デメリットは付きものですが、それでは10年更新型は、どういった人に向いているのでしょうか。

10年更新型の生命保険が向いている人

10年更新型が向いているのは、家計負担を抑えながら保障を用意しておきたい人があげられます。子どもが生まれた時に多くの保障を割安で確保できるという例は前述の通りです。また、短期間だけ手厚く備えたいという人にも向いています。例えば、結婚して将来マイホームを取得する予定がある場合です。通常マイホームの購入は、住宅ローンを利用し、団体信用生命保険(団信)に加入します。団信とは、死亡した場合にローンの残債がその保険金で一括返済されるという保険です。万一時に残された家族は、住宅ローンの返済をする必要がないため安心して自宅で生活できます。つまり、先々マイホームの購入を検討している人は、購入前の一定期間だけ手厚い死亡保障があればよいというわけです。

他には、目先の保険料は抑えたいが、一方で健康不安があるという人も更新型を検討したいところ。健康状態にかかわらず更新することができるため、もしもの時でも保障を切らすことなく加入し続けられるという安心が得られるでしょう。

まとめ

外食をする時、多くの人がお財布事情に合わせてお店を選ぶと思います。保険も同じです。家計の予算に合わせて必要な保障をしっかり確保することを前提に考えると、自分にあった契約タイプが見えてきます。今回取り上げた10年更新の保険は、初期の保険料を安く抑えながら大きな保障が得られることが大きな魅力です。また、健康不安があっても保障を減らさずに更新することもできます。更新時に保険料が上がることや貯蓄性がないというデメリットもあるため、長期的な保険プランをある程度想像しながら自分にあった選択を検討しましょう。

- ※この記事の情報は2024年12月時点のものです。

ファイナンシャルプランナー(CFP®)、一級ファイナンシャル・プランニング技能士、証券外務員一種

白浜仁子(しらはま ともこ)

1989年地方銀行に就職。結婚、出産を経て2008年より独立系FPとして始動。家計、資産運用、住宅購入、生命保険など幅広い視野でコンサルティングを行うライフプランの専門家。また、障害を持つ子の親亡き後問題やおひとりさまの終活サポートも行なっている。