- ※取扱代理店によって、

一部、販売名称や取扱が異なります。

医療保険です。

持病・既往症がある方

でも入りやすい!

以下のような状況に該当する方もご加入いただける可能性があります!

されている方

過去にされた方

主契約および一部の特約は告知項目が3つだけでお申し込みいただけます!

告知項目1~3がすべて「いいえ」に該当した場合、以下の保障にお申し込みいただけます

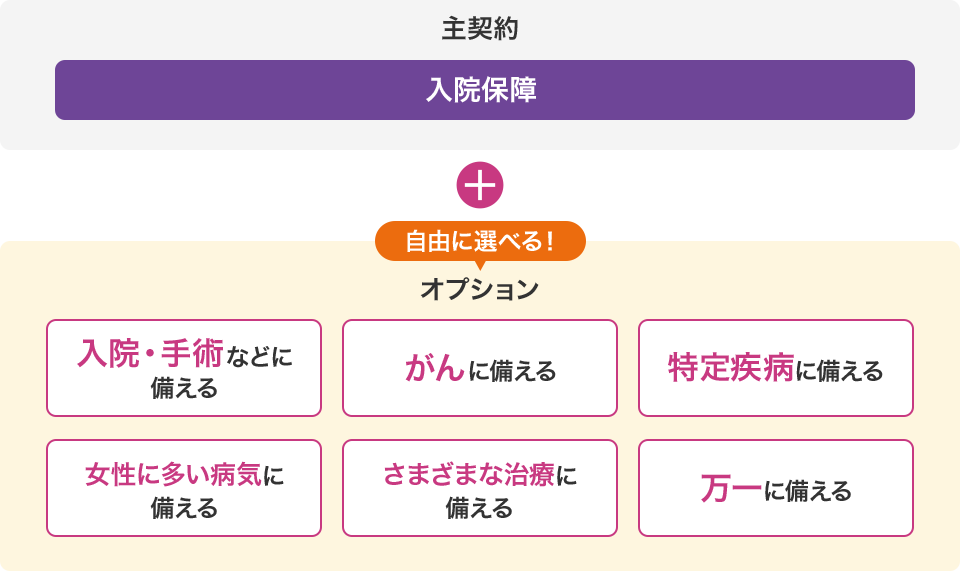

- 主契約

- 死亡保障特則

- 手術保障特約(引受基準緩和型)

- 先進医療特約(引受基準緩和型)

- 入院一時給付特約(引受基準緩和型)

- 女性疾病入院特約(引受基準緩和型)

- 通院特約(引受基準緩和型)

- 治療保障特約(引受基準緩和型)

- 三大疾病支払日数限度無制限特則

- ※健康状態のほか、職業、第一ネオ生命での過去の契約状況などを総合的に判断した結果、お引き受けできないことがあります。

- ※告知項目3が「はい」に該当した場合でも、告知いただいた詳細内容によってはお引き受けできる場合があります。

| 「がん」に含まれるもの(例示) | 癌/肉腫/リンパ腫/白血病/多発性骨髄腫/骨髄異形成症候群/真性赤血球増加症(多血症)/本態性(出血性)血小板血症/カルチノイド など |

|---|---|

| 「肝疾患」に含まれるもの(例示) | 肝炎(肝炎ウイルス感染を含む)/肝硬変/肝機能障害/肝しゅよう/肝のう胞 など |

| 「精神疾患」に含まれるもの(例示) | うつ病/そううつ病/双極性障害/神経症/統合失調症/自律神経失調症 など |

| 「腎疾患」に含まれるもの(例示) | 腎炎/腎症/腎不全/腎機能障害/腎しゅよう/腎のう胞/のう胞腎/腎結石/腎盂結石 など |

- ※すでに入院をした、または手術を受けた場合は「いいえ」となります。

- ※「はい」に該当した場合、詳細を告知いただきます。告知いただいた詳細内容によってはお引き受けできる場合があります。

告知項目1・2・3に加えて、告知項目4・5がどちらも「いいえ」に該当した場合、

以下の特約にお申し込みいただけます。

- がん診断特約(引受基準緩和型)(2020)

- 抗がん剤治療特約(引受基準緩和型)

告知項目1・2・3に加えて、告知項目4・5・6がすべて「いいえ」に該当した場合、

以下の特約にお申し込みいただけます。

- 特定疾病一時給付特約(引受基準緩和型)

- 特定疾病保険料払込免除特約(引受基準緩和型)(2020)

- がんまたは上皮内新生物で入院(人間ドックを除く)をしたこと、または手術(レーザー・内視鏡・カテーテルによるものを含む)を受けたことがありますか。

- がんまたは上皮内新生物で診断確定されたことがありますか。

| 「がん」に含まれるもの(例示) | 癌/肉腫/リンパ腫/白血病/多発性骨髄腫/骨髄異形成症候群/真性赤血球増加症(多血症)/本態性(出血性)血小板血症/カルチノイド など |

|---|---|

| 「上皮内新生物」に含まれるもの(例示) | 子宮頚部・膣部・外陰部の高度異形成/上皮内がん/子宮頚がん0期/非浸潤がん/ボーエン病/大腸の粘膜内がん/VIN3/CIN3/VAIN3 など |

ただし、診察・検査の結果、がん・上皮内新生物・子宮頚部異形成ではなく、異常指摘なく診療完了した場合または良性と診断された場合は含みません。また、告知日からさかのぼって5年より前に診断確定されたがん・上皮内新生物に対する診察・検査・投薬・治療は含みません。

- ※がん・上皮内新生物については告知項目4の表をご確認ください。

がん(上皮内新生物を含む)と診断確定されていたことを知らずに告知項目4を「いいえ」とされた場合でも、告知の前(主契約の責任開始期の直前の5年間)、または告知の時から各特約の責任開始期の前日まで(主契約の責任開始日からその日を含めて90日以内)にがん(上皮内新生物を含む)と診断確定されていた場合、各特約は無効となり、給付金のお支払いはありません。

所定の要件を満たしたら

保険料が割り引きになる!

契約日から5年間、疾病入院給付金・災害入院給付金の支払われる対象となる入院日数が通算してそれぞれ5日未満の場合、健康割引特則が適用され、以後の保険料が割り引きになります。

通常の医療保険に比べ引受基準緩和型の医療保険の保険料は割高ですが、健康割引特則が適用された場合、以後の保険料が割り引きに!

- がん(疾病入院)で

4日入院 - 適用されます

- 骨折(災害入院)で

5日入院 - 適用されません

- 虫垂炎(疾病入院)で

4日入院かつ

骨折(災害入院)で

4日入院 - 適用されます

- ※上記はそれぞれ記載以外の入院がない場合の例になります。

【契約例】

●月払 ●保険料払込期間:終身払 ●主契約:5,000円(60日型) ●手術保障特約(引受基準緩和型):[入院中]10万円[外来]5万円 ●先進医療特約(引受基準緩和型):付加 ●入院一時給付特約(引受基準緩和型):5万円

| 契約 年齢 |

男性 | ||

|---|---|---|---|

| 契約時保険料(A) | 健康割引特則 適用後保険料(B) |

割引額(A-B) | |

| 30歳 | 5,597円 | 3,857円 | 1,740円 |

| 40歳 | 6,391円 | 4,578円 | 1,813円 |

| 50歳 | 7,570円 | 5,719円 | 1,851円 |

| 60歳 | 9,167円 | 7,279円 | 1,888円 |

| 70歳 | 11,298円 | 9,504円 | 1,794円 |

| 80歳 | 14,566円 | 12,629円 | 1,937円 |

| 契約 年齢 |

女性 | ||

|---|---|---|---|

| 契約時保険料(C) | 健康割引特則 適用後保険料(D) |

割引額(C-D) | |

| 30歳 | 5,375円 | 3,615円 | 1,760円 |

| 40歳 | 5,967円 | 3,991円 | 1,976円 |

| 50歳 | 7,007円 | 4,851円 | 2,156円 |

| 60歳 | 8,283円 | 5,911円 | 2,372円 |

| 70歳 | 10,502円 | 7,680円 | 2,822円 |

| 80歳 | 14,412円 | 10,421円 | 3,991円 |

- ※健康割引特則の適用の判定は1回限りで、契約日から5年後の契約応当日時点の判定となります。それ以降の5年間で給付金のお支払いがない場合などは特則の適用要件にはなりません。

- ※健康割引特則の適用後に、契約日から5年以内の入院の事実が判明し、特則適用の要件に該当しないこととなった場合には、この特則の適用はなかったものとして、健康割引特則の適用時にさかのぼって割り引きのない保険料に改めます。適用日以後の保険料と特則適用前の保険料との差額をお支払いいただきます。また、未請求の疾病入院給付金・災害入院給付金があると窺われる場合には当社はご請求の勧奨を行います。

- ※保険料が割り引かれるか否かによって、契約内容が変わることはありません。

- ※先進医療特約(引受基準緩和型)の更新後の保険料は、更新日現在の被保険者の年齢および保険料率によって計算します。したがって、特約の更新前後で同じ保障内容であったとしても、更新後の保険料は更新前の保険料と異なります。

- ※詳細については「重要事項説明書(契約概要・注意喚起情報)」「ご契約のしおり・約款」を必ずご確認ください。

給付金の支払削減期間は

ありません!

給付金の支払削減期間がないので、ご契約1年目から給付金を満額お受け取りいただけます。

(緩和型でも)自分にあった保障を自由に選べる!

お客さまのニーズに合わせて、さまざまな特約・特則を組み合わせることができます。

特約・特則の組み合わせには一定の制限があります。主契約(入院保障)は必須の保障となります。

引受基準緩和型医療保険は、持病や既往症があっても入りやすい医療保険です。ただし、引受基準緩和型ではない医療保険に比べて保険料が高めになります。健康に不安がある方にとって、医療費負担を軽減する選択肢としておすすめです。

▶ 詳しくはこちら

持病があっても入れる医療保険とは?引受基準緩和型医療保険の選び方・入り方 | 第一ネオ生命保険株式会社(旧ネオファースト生命保険株式会社)

持病がある人必見!引受基準緩和型医療保険の最新情報と選び方 | 第一ネオ生命保険株式会社(旧ネオファースト生命保険株式会社)

健康に不安がある女性でも、引受基準緩和型医療保険の女性疾病特約なら妊娠・出産、女性特有の病気に備えられる! | 第一ネオ生命保険株式会社(旧ネオファースト生命保険株式会社)

よくあるご質問

保障内容について

加入できる年齢は何歳から何歳までですか?

既往症・持病を隠して保険に加入したらどうなりますか?

詳細は「重要事項説明書(契約概要・注意喚起情報)」「ご契約のしおり・約款」をお読みください。

抗がん剤治療特約(引受基準緩和型)について、支払対象となる「抗がん剤」について教えてください。

- 1厚生労働大臣による製造販売の承認時に、被保険者が診断確定されたがんの治療に対する効能または効果が認められたこと

- 2世界保健機関(WHO)の解剖治療化学分類法による医薬品分類のうちL01(抗悪性腫瘍薬)、L02(内分泌療法)、L03(免疫賦活薬)、L04(免疫抑制薬)、またはV10(治療用放射性医薬品)に分類されること

がん診断特約(引受基準緩和型)(2020)について転移等で再びがんの診断を受けた場合、もう一度給付対象となりますか?

通院特約(引受基準緩和型)について特約の給付の対象となる通院について教えてください。

複数回入院した場合の取り扱いについて教えてください。

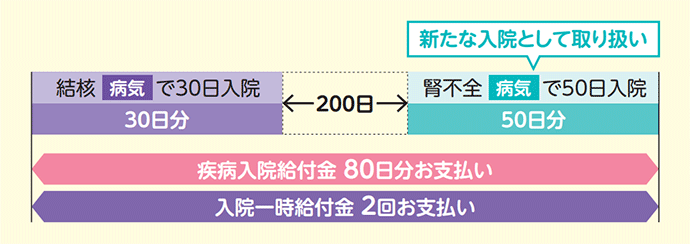

事例①病気(例:結核)で入院後、退院日の翌日からその日を含めて200日後に病気(例:腎不全)で入院した場合

直前の疾病入院給付金が支払われる入院の退院日の翌日からその日を含めて180日経過してから疾病入院給付金の支払事由に該当する入院を開始したときは、新たな入院とみなし、1回の入院として取り扱いません。

入院一時給付金は2回お支払いします。

事例②病気(例:結核)で入院後、退院日の翌日からその日を含めて180日以内に病気(例:腎不全)で入院した場合

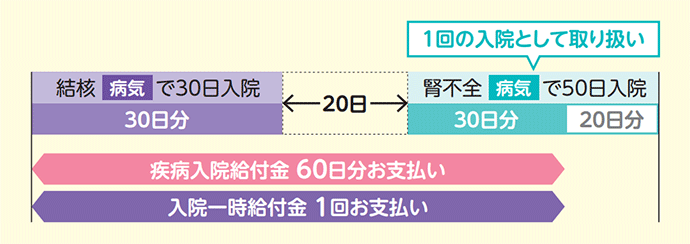

直前の疾病入院給付金が支払われる入院の退院日の翌日からその日を含めて180日以内に、疾病入院給付金の支払事由に該当する入院を開始したときは、1回の入院として取り扱います。

入院一時給付金は1回お支払いします。

事例③病気(例:結核)で入院後、退院日の翌日からその日を含めて180日以内にケガ(例:骨折)で入院した場合

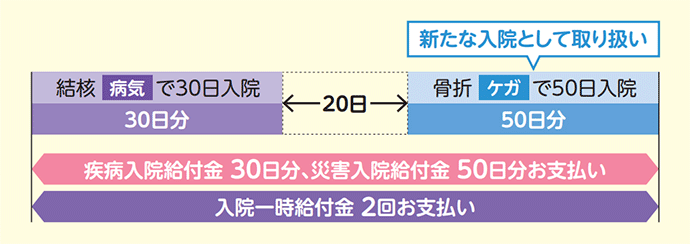

直前の疾病入院給付金が支払われる入院の後に災害入院給付金が支払われる入院を開始したときは、1回の入院として取り扱わず、疾病入院給付金および災害入院給付金をそれぞれお支払いします。

入院一時給付金は2回お支払いします。

- ※三大疾病支払日数限度無制限特則を適用した場合で、その特則の対象となる疾病で入院された場合は取り扱いが上記とは異なります。

- ※詳細については「ご契約のしおり・約款」をご確認ください。

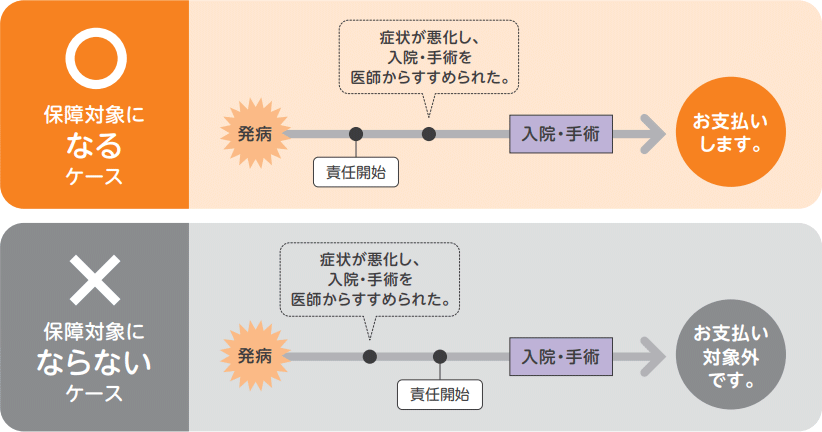

責任開始期前に医師によりすすめられていた入院などをした場合、給付金を受け取れますか?

責任開始期前に医師によりすすめられていた入院・手術などについては保障の対象にはなりません。

- ※がん診断特約(引受基準緩和型)(2020)、抗がん剤治療特約(引受基準緩和型)、特定疾病一時給付特約(引受基準緩和型)、特定疾病保険料払込免除特約(引受基準緩和型)(2020)については、上記の取り扱いはありません。

お申込み手続きについて

家族名義のクレジットカードは使えますか?

家族名義のクレジットカードは保険料のお払い込みにご利用いただけません。契約者本人名義のクレジットカードをご利用ください。

口座からの引き落とし日を教えてください。

保険料の口座からの振替日は、毎月27日です。27日が金融機関の休業日に該当する場合は翌営業日となります。

なお、年払契約の場合は、年単位の契約応当日の属する月の27日です。

クレジットカードの決済日を教えてください。

カードの決済について、月払契約の場合は毎月13日(年払契約の場合は、年単位の契約応当日の属する月の13日)に行われます。

代理店で加入する場合と保障内容は異なるのですか?

各商品の保障内容は同一です。代理店により取扱可能な特約等が一部異なる場合があります。

詳細は代理店の募集人にご確認ください。

加入後に保険料の払込方法を月払から年払(年払から月払)にできますか?

可能です。払込方法(年払⇔月払)を変更する場合は、保険料払込回数変更のお手続きが必要になります。

当社HPの「マイページ」よりお手続きいただくか、コンタクトセンターへご連絡ください。

このページは2026年2月時点の商品の概要を説明したものであり、契約にかかるすべての事項を記載したものではありません。

給付金などのお支払いの対象とならない場合があります。

ご検討・お申込みにあたっては「商品パンフレット」「重要事項説明書(契約概要・注意喚起情報)」「ご契約のしおり・約款」など所定の資料を必ずお読みください。

開発者の想い

持病がある方でも、一般的な医療保険に近い保険料を提供できないか

| 開発者プロフィール | Y氏 |

|---|---|

| 商品開発経験 | 19年 |

| 大切にしている言葉 | 不易流行 |

-

持病がある人の医療保険はずっと割高な保険料のままでいいのだろうか

いわゆる引受基準緩和型と言われている保険は、持病や病歴など健康状態に不安があっても、一定の条件をクリアされていればご加入いただける比較的新しいタイプの商品です。このような保険商品は、ご契約いただける引受基準を緩和している分、一般的にはお支払いいただく保険料が健康な方の保険商品よりも高くなります。一方で、ご契約時には健康状態に不安があっても、うまく向き合いながら健康状態を維持・改善されているお客さまも多いこともわかってきました。そこで、そのようなお客さまには、何らかの仕組みで、一般的な医療保険に近い保険料で保障を継続いただくことができないだろうか、と考えました。

-

健康割引は第一生命のビッグデータが裏付けに

そこで、ご契約後、一定以上の入院などをなさらなかったお客さまについては、契約から5年後に以後の保険料を割り引くという健康割引特則の仕組みを作りました。これは今までの保険になかったチャレンジングな仕組みであり、割引料率を設定するにあたっては、このような健康に不安をお持ちのお客さまのうちどれくらいの方が健康状態を保たれ、どれくらいの方が保険の給付を受けられるのかというデータが必要となりました。この点については、公的なデータだけでは難しいところ第一生命の約1,000万件のお客さまのビッグデータを活用することで、うまく実現できたものと思います。

-

無病息災というよりも「一病息災」という考え方もある

もちろん、病気をせずに過ごしていただくことが一番いいのですが、どうしてもカラダの弱いところが持病として出てくることは避けられない場合もあります。しかしながら、そのような持病があることで、なお一層にご自身のカラダのことを大切にされるような「一病息災」的なお気遣いで毎日を過ごしていただけたらという願いを込めました。

充実のご契約者さま向けサービス

お客さまの健康の維持・増進を応援するさまざまなサービスをご用意しております。

(登)B25N1196