1年組み立て保険

保障内容見直しのポイント

更新の案内が来たけれど、保障内容を見直すべきか、

そのままにしておくべきかお悩みではありませんか?

ライフステージの変化による保障内容見直しのポイント(1年組み立て保険)

ライフステージの変化に沿って、必要な保障の考え方や、見直しのポイントをご紹介します。

独身の方の保障額は、葬儀代と車のローンなどがカバーできれば十分。

不慮の病気やケガへの備えがあると安心です。

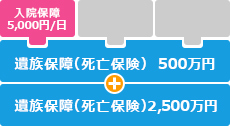

独身の方の見直し例

入院保障を付加

病気やケガで働けなくなった場合のリスクに備えて入院保障を付加。

- (注)遺族保障の保険金額が1,000万円未満の場合には入院日額は保険金額の1/1,000を限度とします。

結婚したら夫の遺族保障額を増やしておくと安心です。

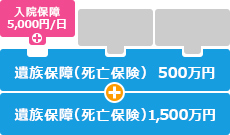

結婚された方の見直し例

遺族保障(死亡保険)を増額

亡くなられたときにパートナーに迷惑がかからないよう、遺族保障(死亡保険)を増額。

お子さまが生まれると、教育費をはじめとした養育費のために、遺族保障を増やしておくと安心です。

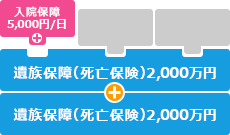

子どもが生まれた方の見直し例

遺族保障(死亡保険)を増額

お子さまの将来を考え、遺族保障を増額。

団体信用生命保険に入ることで、死亡後のローン返済の必要がなくなるので、住居費用分の必要保障額は減少します。

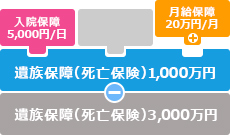

マイホームを購入した方の見直し例

遺族保障(死亡保険)を減額

遺族保障(死亡保険)を減額し、月給保障を付加。

お子さまのための保障は不要になり、配偶者との生活費分だけでよくなるので必要保障額は下がります。

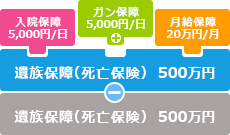

子どもが独立したご夫婦の見直し例

遺族保障(死亡保険)を減額

遺族保障(死亡保険)を減額し、ガンのリスクを考え、ガン保障を付加。

お子さまが独立するまでは、ある程度の遺族保障(死亡保険)が必要です。

シングルマザーの方の見直し例

遺族保障(死亡保険)を増額

子どもの独立まで、遺族保障(死亡保険)を増額。